楽太郎です。

去年末から「日月神示」解説が続いていたので、なかなか時事をリアルタイムに扱うことができませんでした。

ただ今日、いよいよ「時節到来」かというニュースが飛び込んできたので、その解説をしながら「AIバブルはすでに崩壊局面に入っているのではないか」という話をしたいと思います。

結論から言うと、「AIブーム」とは「ステルス金融危機」に陥った米国銀行業界が、財政破綻寸前の政府と共に画策した「一大キャンペーン」であり、その実態は「業界危機の隠れ蓑」であることを指摘したいと思います。

まず、本日4日に配信されたBloombergの引用から始めます。

この記事では、前日3日のハイテク関連株全面安の理由に、新興生成AI企業「アンスロピック」が、「クロード・コワーク(Claude Cowork)」の発表をしたことを契機にソフトウェア開発企業( SaaS)群、マイクロソフトや アップル、アルファベット(Google)などの大手企業までも軒並み株価を押し下げたと説明しています。

しかし、この解説は少し不可解です。

アンスロピックの発表した「クロード・コワーク(Claude Cowork)」は、法務関連の仲介業務に特化したアプリであり、法務関連サービス企業の株価が軒並み下がるのはわかりますが、なぜ同系統のAIアプリを開発するマグニフィセント7まで影響を受けるのか、うまく説明できていないように思います。

アンスロピックは未上場企業であり、「クロード・コワーク」も先週には公表されていたので、投資家がこぞってクロードをDLして試行し、「あ、これなら法務業界はクロード一択になるわ」と判断したのならわかります。

ただ、おそらくそうではないでしょう。

しかも、法務関係のAI代替がなぜ「ソフトウェア全般」の崩壊に繋がるのか、話の筋として飛躍している印象は拭えません。

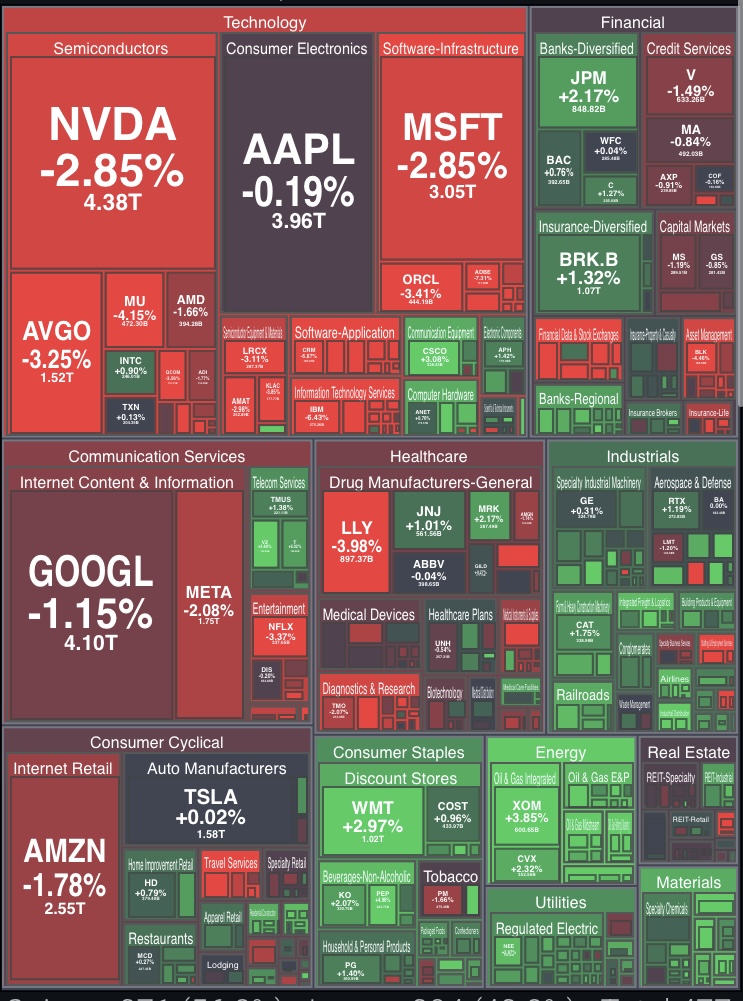

リアルタイムで株式や暗号通貨のレートを確認できるサイト「Chart Exchange」で、「ストック」の項目から昨日の S &P500の株価を一覧で見てみました。

すると、興味深いことに気づきました。

以下に2月3日付け上記サイト「S&P 500 Market Map Feb 3, 2026」から表を引用します。

これを見ると、やはりマグニフィセント7が軒並み被弾しているのがわかります。

未上場企業である「アンスロピック」の圧に押され、「 S &P500」のハイテク関連株のETF(上場投資信託)のポートフォリオの中核をなす、マグニフィセント7の株価が影響を受けるのはわかります。

ただ、「AAPL(Apple)」だけは「-0.19%」と軽微なのに、「GOOGL(Google)」だけでなくAIブームの牽引役である半導体処理装置製造大手「NVDA(NVIDIA)」も下落しており、この浮き沈みは不可思議です。

アンスロピックの「クロード」が動くために必要であり、世界中のデータセンターで使用されるGPUをほぼ独占的に製造するNVIDIAまで下押し圧力を受けるのは不自然で、「AI革命」が加速するのだから逆に上昇してもおかしくないはずです。

アップルは自社開発のAI事業から既に撤退しており、iOSなどに組み込まれる生成AIはOpenAIや GoogleのGeminiなどと提携することになっていますが、下落が軽微である理由は「ビッグテックで唯一AI開発に携わっていない」要素しか考えられません。

(まあ、AI事業から事実上撤退しているのにアップルがAIバブル企業群の一角になっているのも相当意味がわかりませんが…)

マイクロソフトに至っては、先月1月29日のQ4決算発表の内容が芳しくなく、AI投資と事業収益のバランスに嫌気が生じて10%以上株価を落としています。

そこから未だに上昇基調に戻れていない訳ですが、ついでにNVIDIAまで3%ほど下がるのはどう考えても異常です。

ここまでの株価推移を見た限りだと、どうも「クロード・ショック」が起きたというより、今週月曜日に軍事系AI企業の「パランティア」と世界的メディア企業「ディズニー」、火曜日にはCPU製造企業「AMD」、水曜日に「Google」の決算発表があり、それを受けての反応と見た方が順当でしょう。

或いは、先月末にBloomberg始め大手マスメディアからもNVIDIAの「循環取引」に関する疑惑が取り沙汰されているので、その影響も十分考えられます。

また、クロード発表が法務関連企業の株価下落に関与した可能性はありますが、クロードの有用性が証明されたからSaaS関連(ソフトウェア全般)が下落した訳ではないことは一先ず確実と考えて良いのではないでしょうか。

NVIDIAの循環取引が投資家に周知されての動きであれば、「AIバブル崩壊」と結論づけて間違いないでしょう。

しかし、まだ結論は出せないので、とりあえず「クロード」の発表がニュース通り「AI革命」に結びつくか、その他の「AI革命」がどの地点にいるかも見てみたいと思います。

米国経済に関する評論記事は、ウルフ・リッカーさんのオシント系ブログ「WOLF STREET」が参考になります。

英語圏のサイトなので当然英文なのですが、「Figma, IPO Hotshot AI-Powered Design Software Firm, Joins Our Imploded Stocks」という最近の記事から、内容をまとめます。

記事によるとUIデザイン生成AI開発企業のFigmaは、2025年7月30日に1株当たり33ドルのIPO価格で株式を公開しました。

その翌日には1株115ドルとなり、翌々日には122ドル、時価総額としては600億ドルの企業に躍り出ました。

ただ昨年9月30日締めのQ3の決算では収益が2億7400万ドル、純損失が11億ドルと計上され、月曜日にはさらに7.4%下落して24ドルとなり、IPO公開後の終値から約80%下落していることになります。

経済評論家の増田悦佐さんによれば、「 The Infomation Reporting」の作成したデータを参照しながら、生成AI専業企業計18社を総合しての全収益は約185億ドルであり、そのうち88%は「OpenAI」と「アンスロピック」の未上場企業二社であるそうです。

しかもOpenAIは赤字体質が年々膨らみ、あまりの収益性の悪さに昨年9月の営利事業化も成し遂げることができず、これまで莫大な投資をしてきたマイクロソフトのお荷物になりつつあります。

だから「クロード・ショック」というのは、字面通りに受け取るにはあまりに嘘くさいと言わざるを得ません。

生成AI専業各社合わせて約185億ドルということは、「副業」として生成AI事業を手掛けるマイクロソフトやGoogle、メタやAmazonなどを合わせても、最大でも500億ドル程度の市場規模しかない分野なのではないか、と言われています。

対してハイテク大手5社の設備投資費は今後3年合わせて約1兆2000億ドルを拠出する見込みですから、恐ろしいギャップの世界です。

つまり生成AI市場は今年含めて3年で25倍の市場規模に成長しなければ、減価償却費すら賄うことができないという滅茶苦茶なビジネスモデルなのです。

まあ、IQ180の超天才が中学一年生の知識レベルから勉強を始めて、3日後の東大受験に合格できるかと言えば、やってみなくてはわからないと言うしかないと思いますが…。

批判を承知で言うなら、冒頭の「クロード・ショック」というのは「AIバブル崩壊」を擬装するためのマスコミの考えたレトリックなのではないか、と私は考えています。

以下、その根拠を述べていこうと思います。

ブルー・アウルのテク特化型ファンド、投資家が純資産15.4%引き揚げ

この「ブルー・アウル・キャピタル」は、アメリカのNDFI系投資銀行であり、テクノロジー特化型ファンドを運用していましたが、多額の資金流出が同時に発覚しています。

ブルー・アウルは昨年11月19日、二つのプライベート・クレジット・ファンドの合併計画を撤回すると発表し、それを受けて株価が40%以上下落した矢先でした。

この株価下落も、昨年9月のプライベート・クレジット系ノンバンク「ファースト・ブランズ・グループ」と「トライカラー・ホールディングス」の経営破綻に引きずられた形となっています。

つまり以前、本ブログで取り上げた「プライベート・クレジット」業界の危機が、ここに絡んでくるのです。

仕組みを解説すると、こういうことです。

2月3日にマグニフィセント7を始めとする「 SaaS(ソフトウェア関連サービス)全面安に繋がった理由は、ブルー・アウルを始め「プライベート・クレジット」系の投資資産運用会社が、テクノロジー関連の投資資金を引き揚げ始めたからとも考えられます。

なぜかと言うと、1月29日のマイクロソフトのQ4決算発表を受けて、AI関連事業の見通しの暗さに加え、かねてから噂されるNVIDIAとの循環取引疑惑が濃厚という気配を感じ取った個人投資家及び投資関連企業が、「AIバブル」にようやく警戒感を持ち始めたとすれば十分ありえます。

なぜ「株式投資」と「プライベート・クレジット」という審査基準の緩い融資が関係するのかと言えば、簡単に言うとアメリカなどに住む個人投資家が「借金」をして S&P500銘柄のインデックス投資(ETF)に当て込んでいるからです。

これには涙なしには語れない米国民の辛い事情があるのですが、一先ず話を進めます。

これを「株式信用買い」と呼ぶのですが、この残高、つまり株式投資に当て込まれている借金の額が、現在1兆2000億ドルにまで膨れ上がっています。

これは米国GDPの5%を超えており、おそらく米国株式市場のバブルを押し上げている「浮揚効果」の殆どは、個人投資家による「株式信用買い」なのではないでしょうか。

世界的に長期不況が続き、インフレが加速し実態経済では事実上の景気後退が起こっているアメリカのような国では、各銀行も事業者に対して融資を渋る傾向にあり、それに従って「ノンバンク」つまり厳密には監督機関から預金収集を認められていない金融機関が、低い信用の顧客相手に融資や投資の肩代わりをすることになります。

2024年には世界総融資額503兆5000億ドルのうち、50%以上の256兆8000億ドルが「ノンバンク(NDFI)系融資」とされます。

この「ノンバンク系融資」の恐ろしいところは、借金の元利を顧客が払えない時、その払えなかった金額分を「元本」に組み込んでしまう「ペイメント・イン・カインド(PIK)」という、かなりデタラメな資金回収方法を採用していることです。

自分が借りたお金で、期日までに耳を揃えられなかった場合、不足した金額分も「借金」の中に入れ込んでしまう訳です。

毎月ローンの請求が来ても、気持ち程度は払って足りなければ借金や利子が増えるだけなので、少なくとも「破産」にはなりません。

こうして膨れ上がったノンバンク系融資の総残高は、PIKを採用する融資のうち10%に達するというデータがあります。

2024年の時点で、アメリカでのプライベート・クレジット市場の規模は約1兆1000億ドルと言われていますから、「借金に借金を重ねる」タイプの取引の規模が相当大きいと考えて間違いないでしょう。

ではなぜ、個人投資家は「借金」までして「株式投資」を行うのでしょうか。

単刀直入に言えば、まともに働いて暮らしていける経済状況でない人が増えているため、投資顧問会社がひたすら喧伝する「AIブーム」に乗り、ETFに毎月積み立てて投資をすることで、将来を見越して楽に暮らせるように、と考えるからです。

当然、マスコミの口車に乗ってインデックス投資に期待している向きもあるのですが、その気位では投資するために「借金」までする思い切りには至れないはずです。

要は「当たるも八卦、当たらぬも八卦」だけど、一世一代の賭けとして「AI革命」にベットし、文明社会がAIを中心に回るようになれば「大金持ち」という寸法でしょう。

おそらく、個人投資家のコミュニティでも「AIブーム」の最中に株を売却し利益確定して「大儲け」した話などが共有され、「損した」という話以上のユーフォリアを生み出し、利確後もその元手を株式に変えている人が多いのではないでしょうか。

増田悦佐氏は、2025年の S &P500の株価指数上昇率は前年比20%であったけれど、プライベート・クレジットの信用買い残高が同年8ヶ月で44%の増加だったことを考えると、株価上昇が渋った分、現金化した投資家はそれだけ損失を被っているはずであると指摘しておられます。

増田さんは最近の講演の中で、「401k(確定拠出型年金)」投資のパフォーマンスの悪さを鑑みると、手数料が低く収益性の高いインデックス投資は投資顧問が「撒き餌」代わりに使って、顧客はうまい具合にパフォーマンスの悪いポートフォリオを選択させられているのではないか、と述べておられます。

なるほど「AIブーム」を喧伝する投資会社が一番儲かる構造なら、投資額や設備投資額の膨大さに関わらず、全く収益性も「革命」も覚束ない生成AI事業を「偉い人から順に」持ち上げようとする理由がわかります。

後ほど詳しく説明しますが、要約するとこういうカラクリだと思います。

そもそも経営的に危機か綱渡り状態にあり、なるべくリスクのある投融資を行いたくない銀行業界は、「ノンバンク」という監視の緩い非公認金融機関に資金を預けて、信用度の低い顧客に高利で融資をさせます。

ノンバンク系信用会社から「借金」をした顧客は、それを元手にインデックス投資を行い、株式に投資を積み上げていきます。

その仕組みを作るために、金融業界は何かしらの「見せ金」が必要になる訳ですが、ちょうど良い時期にOpenAIが「 ChatGPT」をリリースするという話になり、2022年には底打ちしそうだったNVIDIAを始めマグニフィセント7を再び担ぎ上げ、「AIブーム」をでっち上げたのではないでしょうか。

そして、経常収支も財政収支も大赤字で、海外から投資を呼び込まなくては国家を維持することができない米国政府は、このアイデアを全面採用し、民主党のバイデンの肝煎りであってもトランプ政権が強引な政策で踏襲する理由が説明できます。

そう考えると2022年当時、コンプライアンスや安全性に慎重な態度を見せたOpenAIの幹部を全員クビにして、サム・アルトマンがほぼ独断で技術的に課題の多い「ChatGPT」を2022年度中に強行リリースした理由もわかる気がします。

そもそも、全世界のネットにBOTを巡回させてコマンドごとにデータをタグ付けし、それをコピーして合成するという、エネルギー効率として無駄が多く、複雑かつ冗長な処理を多用するシステムに加え「AIが自律思考している(ロボットみたいな人間のように)」と表現し、データ収集に嫌悪感を示すユーザーには自己申請で「オプトアウト(ただしオプトアウトするとは言っていない)」という不可解なコンプライアンス手続きしか用意しない生成AIの不親切設計も、技術的にこれ以外の方法がないと考えるのが妥当でしょう。

ただ、そこまで言い切ってしまうと私の論拠が曖昧なまま批判を受けそうなので、きちんと説明していきたいと思います。

先述した、プライベート・クレジット会社を運営するブルー・アウル・キャピタルと同じ米オルタナティブ投資会社「アポロ・グローバル・マネジメント」のジョン・ジト氏のインタビューを引用した記事がBloombergにあります。

「ソフトウエアは死んだのか」という記事の中で、これまでプライベート・エクイティー(未公開株)投資業界では、プライベート・クレジット市場にとって最大の脅威は経済の不透明性である、という共通認識があったと語られています。

ところがジト氏は、アンスロピックの開発した「クロード」のような業務用生成AIこそが「ソフトウェア業界( PE)に対する最大の脅威となりうる」と語ったとされます。

その内容を冒頭の記事に繋げ、Bloogbergはブルー・オウル、アポロと同じオルタナティブ系投資会社「ブラックストーン」の社長、ジョン・グレイ氏の言葉で締めています。

「全員がバブルのリスクに目を向けているが、実際に最も大きなリスクは破壊のリスクだ(中略)業界が一夜にして塗り替えられるとしたら、何が起きるか。1990年代にインターネットが登場し、電話帳がどうなったか、われわれは目撃してきた」(同記事より引用)

この言い回しは、常に「AIバブル」に対する批判を封じるための常套句としてよく見られるものです。

ここで「AIブーム」を擁護するコメンテーターが「プライベート・クレジット投資銀行」の重役しか登場していないのが気になりますが、それは置いといてブラックロックのCEOであるラリー・フィンク氏は、「AIバブルは本当かもしれない」と語ります。

「私たちはAIがコンピュータやインターネットの発明に匹敵するゲームチェンジャーであると考えています。AI技術は決してバブルにはならず、生産的で価値が高いことは明らかです。ただ、現在のAI投資の殆どは金融バブルの最中にある可能性が高いでしょう(筆者訳)」

このコメントは、投資会社「RIA」が運営する「Real Investment Advice」に投稿された1月28日付の記事からの引用です。

「Bloomberg」からNVIDIA、OpenAI、マグニフィセント7の「循環取引」に関する記事が出た際、なぜか同じ傘下企業なのに「AIブーム」を擁護した当時の記事になります。

AI Bubble: History Says Caution Is Warranted

ここでは、経済学者カルロタ・ぺレスの著書を参照しながら、現在の投資は「過剰投資」かもしれないし、初期投資のリターンはおそらく期待できないが、歴史法則から鑑みて「技術革新」が起これば初期の先行企業は殆ど残らず、後進の企業が現在のAmazonや Googleのように発展するのだ、と言います。

いや、だとしたら現在の「AIブーム」がGPU開発企業であるNVIDIAが一手に担う時価総額バブル自体に全く根拠がないことになるのですが、この記事はどうも一般論を語って「AIブームは間違っていない」と言いたいようにしか読めません。

ここまで取り上げた記事は「Bloomberg-ブラックロック-プライベート・クレジット投資会社」の「輪」の中での話なので、他の英語圏での「AIブーム」に関する記事を漁ってみたところ、参考になって頂けそうなサイトを見つけました。

「’SaaSpocalypse’ Strikes As Private Credit-Software Stock Vicious Cycle Accelerates」と題したこの記事は、経済系ニュースサイト「Zero Hedge」からのものです。

同記事では、アンスロピックの「クロード」がもたらしたソフトウェア業界( SaaS)を巡る投資家の混乱を引き合いに出しながら、AIブームが止むことはない、と語ります。

そう話すのは、投資会社ジェフリーズ所属のジェフリー・ファブッツァ氏で、「ソフトウェアが次の印刷メディアや百貨店のように陳腐化するだろう」と述べます。

これでは参考にして良かったのか気になるで、この「Zero Hedge」がどういう系統のネットメディアなのか改めて調べたところ、「Zerohedge.com is owned by ABC Media, Ltd.」と書いてありました。

「ABC」とはアメリカの民間放送TVネットワークを運営するあの「ABCテレビ」で、親会社はあの「ウォルト・ディズニー・カンパニー」だと判明し、結局「全部お仲間」という感じになってしまいました。

「ウォルト・ディズニー」とは紛れもなくグローバル企業の代表格であり、陰謀論者御用達の「世界経済フォーラム」とはズブズブの関係にある企業です。

先に挙げた「RIA」も「ダボス会議」を引用する記事が多く、この「投資顧問会社」の周辺には「世界経済フォーラム」の取り巻きがやたら多いのが気になっていたのです。

まあ、ここまでは「WEF陰謀論者乙」で済む話なので先に進みますが、米国政界で支配力を固持し、有力なロビイストを多数抱え業界としての地位も揺るがない金融業界が、なぜ一般市民を騙すような投資に傾倒するのでしょうか。

実は、金融と不動産業界を足しても、最近の就労人口の割合は2%程度だそうです。

それでも金融業界に流れ込む金は、プライベート・クレジット市場の隆盛と世界中から流動性をかき集める「AIブーム」のおかげで膨大に膨れ上がっているので、穿った見方をすれば業界人数が少ないほど一人当たりの取り分は増えるでしょう。

現在、AIバブルの余波で流動性が最大化している金融業界も、そもそもは組織として赤字体質であり現金準備も覚束ないことから、いずれ金融機関単体として維持できないことを身をもって知っているのかもしれません。

そんな時、少ない人数で業務全体を回すには組織を合理化、言わばリストラしなければなりませんが、ここで「バックオフィス要員」を削減してくれそうなAI事業はクビを切る口実にせよ、まさに打ってつけです。

また、その人員整理を「AI活用の成果」とアピールすれば、より「AIブーム」の宣伝材料に使え、関連投資は増えるはずです。

こう言った皮算用が成り立つのなら、生成AIに実際の「技術革新」の能力がなくても、金融業界としては完全に「金儲け」の手段としての目的を果たしてくれるでしょう。

金融業界が取り扱う「金融媒介資産」とは、企業が金融業界から借りている融資や債券と、上場企業の時価総額を合わせたものと考えて良いそうです。

つまり「AIバブル」が膨らめば膨らむほど、投資会社を始めとする金融系企業は濡れ手に粟の状態となり、業界としてほぼリスクなく資産を増やせる一方、バブルが崩壊した後は世界金融危機の時と同様、米国政府に手厚く救済され、実際の穴埋めは個人投資家が被ってくれる、という寸法です。

こうなると、「技術革新」など名ばかりでも、大量の電力を消費してくれるデータセンター建設に対して電力会社や、その建築に携われる不動産業界や建築業界、果ては半導体製造業界、レアアース採掘業界が色めくのもわかる気がします。

つまり生成AIは、財政破綻寸前の米国政府を救う救世主であるだけでなく、様々な業界の利権、既得権益のカンフル剤にもなりうる「ナイチンゲール」でもあるのでしょう。

では、まとめとして2月3日を以て「AIバブル崩壊」と言い切って良いのでしょうか。

いや「リーマン・ショック」の時と同様に、「バブル崩壊」のイベント自体は地味な所から始まり、それから大きな事件が起こって表沙汰となり、数年後に振り返って「そう言えばあれが」となる、その出来事の発端は2025年9月上旬に起きた「トライカラー」の破綻だと思います。

なぜなら、プライベート・クレジット市場の危機とNVIDIAの循環取引、マイクロソフトのQ4低迷も裏では同じテーマだからです。

実は「AIバブル」は2022年Q2までに一度弾けており、その事実を隠蔽する形で強引に推進されたのが現在の「第二次AIバブル」と私は見ています。

以前から解説してきたように、その大元にあるのも金融業界含む「米国経済の危機」であり社会構造全体としての「腐敗」です。

では、今起きている「AIブーム」が「バブル」で終わったとしても、「AI革命」自体をどう捉えたら良いのでしょうか。

「AI革命」は、これからの長い人類史の歩みの中で「ない」とは言いきれませんが、少なくとも現在の延長では不可能です。

本記事ではアンスロピックの「クロード・コワーク」を引き合いに出していますが、「法務関連AIで士業が滅亡する」という言い回しは、これまで何万回も耳にした気がします。

画像生成AIの「Midjourney」が出てきた時、私は「イラストレーターは廃業する」と言われ、さんざん煽られたのを未だに忘れることはできません。

音楽生成AIの「Suno」が登場した時は「ミュージシャンは廃業する」と言われました。

動画生成AIの「SORA」がリリースされた時は「映像クリエイターは廃業する」と言われました。

ゲーム生成AIの「プロジェクト・ジーニー」が公開されていますが、今度は「ゲームクリエイターは廃業か」と言われています。

しかしイラストレーターもミュージシャンも映像クリエイターも、声優もプログラマーもまだまだ廃業の兆しは全く見えません。

そして、たぶんこれからもそうでしょう。

なぜそう言い切れるかと言うと、これが現行生成AIのフレームワークの限界だからです。

つまり大量の無許諾データセットと無駄な多重処理の構造を抜け出さない限り「AI革命」は絶対に起こり得ないのです。

新しい生成AIアプリが公開されるたびに流布する「◯◯業界は廃業する」みたいな喧伝に対して、いい加減にツッコミを入れる人はいないのでしょうか。

現在の生成AIには「現実」と「AI革命」の間にある「不気味の谷」を越えることができないのです。

というか、少なくともオプトイン制にして出直して来いと、私の古い友人たちも異口同音に繰り返すでしょう。

私は「画像生成AI」が世に氾濫した時、悔しくて涙を飲んだ絵師たちの言葉を思い返すたびに、いつかこの世の中を変えてやろうと強く誓ったものです。

その報いを受けさせたいと、今となっては逆に思わないのですが、少なくともデタラメは出鱈目であると、きちんと周知されて欲しいと思います。

これから「AIバブル」は、何度か持ち直したりするように見えることはあるでしょうが、長い目で見ればもう崩壊は始まっています。

劇的なショックが起こるのはいつかはわかりませんが、人の不幸を望むのも悪趣味なので予想するようなことはしません。

ただ、これが「アメリカ合衆国」という国にとって「最後の夢」になると思います。

日本は、いち早くその「夢」から抜け出して、正気に戻ってもらいたいものです。