楽太郎です。

このところ、米国経済を中心に扱っており、本ブログの趣旨から考えれば「さっぱりスピってないじゃないか」とご指摘を頂いても仕方のない感じになっています。

ただ、「スピってないことが逆にスピっている」と考えてもらえたら、ご納得頂ける点が幾つかあるのではないかと思っております。

常々、楽太郎は「言いたい放題言ってる」という印象を持たれるかもしれませんが、実は日増しに言えないことの方が多くなっているというのが本当のところです。

ですから、私の腹の中に溜まっている事柄を墓場まで持っていくことがないよう、生きているうちに良いタイミングで世に出していけたらと思っております。

さて、一昨日の米国株式市場は荒れたようですが、昨日24日は打って変わって全体的に「反騰」となりました。

私もいちいち「上がった下がった」ということに重点を置いていないのですが、金融メディアである「Bloomberg」のヘッドラインを眺めるだけでも、興味深い兆候を読み取ることができます。

以下の記事は、23日のナスダック市場が混乱に陥った日を象徴するトピックスです。

米株市場にくすぶるAI脅威論、ドアダッシュやアメックスに売り波及

この日、食事宅配の「ドアダッシュ」、クレジットカードの「アメリカン・エキスプレス」、投資会社「ブラックストーン」など一時7%超の下落、同じ食事宅配の「ウーバー・テクノロジー」や「マスターカード」「ビザ」ついでにオルタナティブ投資会社の「アポロ・グローバル・マネジメント」「KKR」も軒並み下落したとのことです。

この記事で興味深いのは、「2028年グローバル・インテリジェント・クライシス(通称「 AI2028」)という投資家向けのレポートを公表したアメリカの市場調査会社である「シトリニ・リサーチ」は、先のレポートを引き合いに出しながら「あくまでシナリオであり、予測ではない」と断った上で、今回の件を「AIの業務代替」が起こり始めている、と解説・分析しています。

なお、このレポートは研究論文というより「思考実験」としており、「ドアダッシュ」「ウーバーイーツ」といった配送アプリや、「マスターカード」や「ビザ」といった決済処理の中間業務がAIによって「置換される」としています。

しかし、この「AI脅威論」がすぐさまこの日の株価下落に因果関係があるかについては、記事の中では示されていません。

後でまた話に出て来るのですが、この「シトリニ・リサーチ」という調査会社は「 投資アドバイス」を主な業務としており、顧客の「AI事業投資」を促す立場であることは一応頭に入れておく必要があります。

つまり、いつものBloombergらしい論調で、「良い兆候はAIが凄いから」「悪い兆候はAIが凄すぎるせい」と解説し、憶測の裏付けを同業者のコメントから引っ張ってくるという順序立てに過ぎないわけです。

ただ、真面目に働いておられるBloombergの「中の人」たちには申し訳ない物言いなので、フォローも入れたいと思います。

どうも「報道機関」というのは、なぜか「アクセルを踏みながらブレーキを踏む」ような両極端の記事を出すことがあって、おそらく「どっちに転んでも良いように」というリスクマネジメントの一種なのでしょうが、片方に「保険」をかけた場合、その「対偶」は逆に信憑性が生じるという面があります。

また、こうしたバイアスが掛かった文章にも「嘘は言っていないけど印象操作はする」という文脈の性質があって、捻くれた読み方をしたら実は「間違ったことを言っていない」(真実である)ケースの方が多いのです。

私がBlombergを参考にするのは、日本の経済新聞は1周遅れた話を1週間後にするような感じがありますが(失礼)、海外の情報リソースはよく読めばとんでもない内容が読み取れたりするからです。

AI脅威論が揺さぶる証券化市場、個人向けファンドに分配金削減の動き

前回の投稿「 AIバブル補足」で増田悦佐さんの配信記事を取り上げながら解説したプライベート・クレジット市場のデフォルト(債務不履行)の懸念が、2月22日のBloombergでは記事になっていました。

オルタナティブ投資会社「カーライル」や「イーグル・ポイント」、「オックスフォード・レーン」「サウンド・ポイント」なども、個人投資家の分配金を引き下げると発表しており、やはり「プライベート・クレジット業界」の危機を象徴する話です。

そして以下の記事は「2月5日付」の記事なのですが、私はこれを完全に読み落としていて、増田さんの記事に書かれていたことがそっくり報道されていたようです。

ソフトウエア企業、融資債権価値も急落-「ディストレスト」が大幅増

アメリカのテクノロジー系企業への融資債権が過去4週間で177億ドル(約2兆8000億円)ほど「ディストレスト水準(債権回収困難領域)」に陥り、融資債権の総額は約469億ドルと見られています。

ただ、ここで話は「AIによるソフトウェア代替」が起こりそうだからSaaS株が軒並み下落しているのだ、という論理で解説していますが、順序が逆な気がします。

ソフトウェア業界がノンバンク経由で借りた融資を支払えないことで「債務不履行」が生じる、その懸念があるからSaaS株が下落しているのであって、そのタイミングで未上場企業の「アンスロピック」がAI新製品を発表したというだけなのではないでしょうか。

「AIが脅威」だからソフトウェア関連株が下落したのではなく、ソフトウェア業界に不安要素が多いから株価が軒並み下がった、と因果関係を逆に置いた方が筋が通ります。

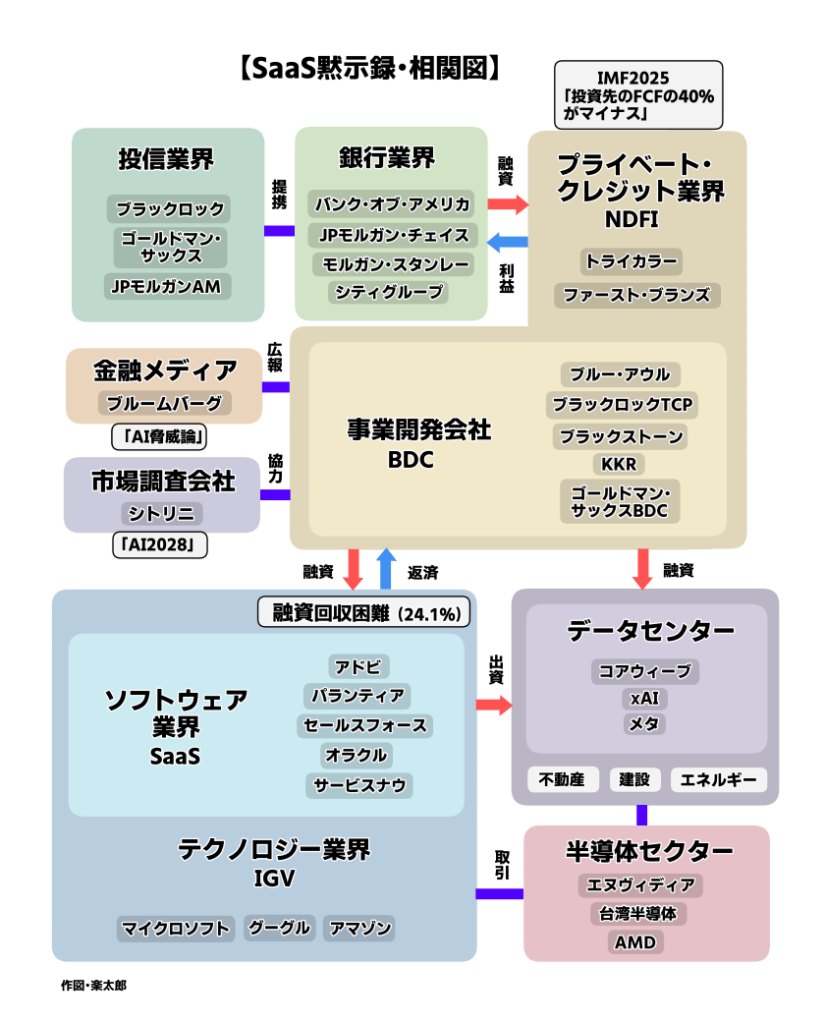

今回、「AIバブル」について私の説明ではよくわからないし、頭のリソースを割くほど興味はない、という本ブログの読者の方のために、単純な「相関図」を作成してみました。

「SaaSポカリプス(黙示録)」に関わる米国企業の一覧にもなっています。

なお、ここに記載した企業名は「一部」であって、これまでの文脈には登場していない企業は扱っていません。

また、カテゴリを重複する企業もありますし、厳密な説明をすれば符号しないケースもあり、あくまで「わかりやすく」したものだと思って頂きたいです。

こう図にして見ると「事業開発会社(BDC)」の役割が把握しやすくなると思います。

この「事業開発会社」の資金源は主にアメリカの大手並びに各種銀行であり、融資や投資先にするにはリスクの高い案件を「ノンバンク」という預金を公式に認められていない「プライベート・クレジット企業(NDFI・Non-Depository Financial Institution)」に任せていたようです。

では、このノンバンクの「出資者」がどんな人々かと言うと、増田悦佐氏によれば「年金基金」を受け持つ機関投資家が第1位、次にノンバンクが募った「私募ファンド」、3位が「生損保(生命保険・損保会社)」という、何となく聞いただけで鳥肌が立ちそうな内容です。

そして、第4位にやっと「個人投資家」が来ることになります。

こうして見ると「機関投資家」のシェアが極めて高く、「ブルー・アウル」で異議を申し立てた出資者が少数であることから、個人投資家のシェアが高いのかと勝手に思っていました。

しかし実際の「顧客」は年金基金や生損保など安定した資金運用を任された組織体であり、その規模もシェアもかなり差があるようなのです。

これらの出資者から集めた資金がNDFIを通じてどこに融資されているかと言うと、2025年時点で1番が「製造業」、2位が「資本財(原材料など)」第3位が「通信・メディア・テクノロジー(TMT)」であり、「ソフトウェア」はここに入ります。

ゆえに、2月上旬のナスダックの先物市場においてSaaS関連株の全面安になった背景には、機関投資家にこれらの運用内容が予め周知されており、プライベート・クレジット企業を巡る混乱が起きたと考えられます。

先程から話に上がる「事業開発会社(BDC)」は、ノンバンク型の融資に特化した金融機関であり、「ブルー・アウル」や「ブラックロックTCPキャピタル」を筆頭に、ソフトウェア企業群にサブプライム的な融資(レバレッジ・ローン)を貸し付けていたのだけれど、これがどうも「焦げつき」そうだという話なのです。

それに留まらず、事業開発会社は「データセンター建設」にも資金を提供しており、オラクルが立ち上げた約100億ドルのデータセンター計画をブルー・アウルが「蹴った」のはその一例で、この手のBDCがハイテク大手が推進するデータセンター計画にも多額の出資をしているのもかなり重要です。

もし、ソフトウェア企業群に債務不履行が続出し、事業開発会社の資金繰りが危うくなれば、着工まで3、4年は掛かるデータセンターの竣工計画にどれくらいのキャンセルが生じるかは未知数です。

しかもハイテク大手はデータセンター設備投資を年々膨大に積み上げているので、計画の頓挫が及ぼす市場的影響も計り知れないのではないでしょうか。

上図の左上、「市場調査会社」のカテゴリにある「シトリニ・リサーチ」は、AI事業投資を促す投資系のコンサルタント業務を行なっており、「AI2028」のレポートはあくまで「予測ではない」としながらも、「SaaSポカリプス」を凌駕するAI技術による置換が進むという「シナリオ」を描いています。

その上の「金融メディア」たるBloombergは、今回のトピックでも「シトリニ」のレポートを引用して「AIブーム」の趨勢を伝えています。

ただ「ブルームバーグ・ニュース」という企業は投資信用会社「ブラックロック」のグループ企業であり、事業開発会社の「ブラックロックTCP」と「ブルー・アウル」も同じブラックロックの傘下です。

だから金融メディアであり「ブラックロック」の子会社であるブルームバーグ・ニュースが、今更「AIブーム」を否定する訳にはいかないでしょう。

親会社の「ブラックロック」は、大銀行を始めとする米国金融業界どころか、米国政界にも幅が利く大権威筋です。

ちなみに、昨年11月のブルームバーグの東京のイベントで金融庁長官の伊藤氏がリップサービスしたという話が増田さんの記事にありますが、まあそういうことなのでしょう。

もう少し解説をすると、S&P500の「テクノロジー関連ETF(IGV)」にはソフトウェア企業群と共にハイテク大手の銘柄も混じっているそうです。

私の検索能力では詳細が出なかったのですが、おそらく「Microsoft」は間違いないでしょうし、最近「連れ安」することが多くなった「Google」と「Amazon」当たりも入っていそうですが、憶測は可能ではあるものの断定はできないため、一応「テクノロジー業界」という範疇で捉えて頂きたいです。

MicrosoftやGoogleや MetaなどがNVIDIAと共に、データセンター建設に莫大な資金を投じているとされます。

データセンター投資の中でも、事業開発会社の融資のシェアはハイテク大手より規模が小さい可能性はあります。

しかし、ハイテク大手がNVIDIAとの「架空取引」を行なっていたとすれば、「データセンター」という事業そのものに致命的なダメージが加わることは確実でしょう。

「データセンター建設需要」があるからこそ、NVIDIAや台湾半導体、近年では最新型AIチップを手掛けるAMDの株価が跳ね上がっています。

ただ、もし万が一データセンター計画に中断せざるを得ない状態が発生すれば、現在のプロセッサの製造計画もキャンセルとなり、この分野も相当な打撃を受けるはずです。

…とまあ、これは「シナリオ」であって「予測」ではないのですが、ソフトウェア企業群の債務不履行が続出すれば、十分に考えられるでしょう。

以上が、これまでの報道と増田さんの解説を受けてまとめた内容ですが、何となく論点が整理されたことと思います。

本記事の後半では、例によって「Chart Exchange」の表を参照しながら、この「シナリオ」の可能性を探ってみます。

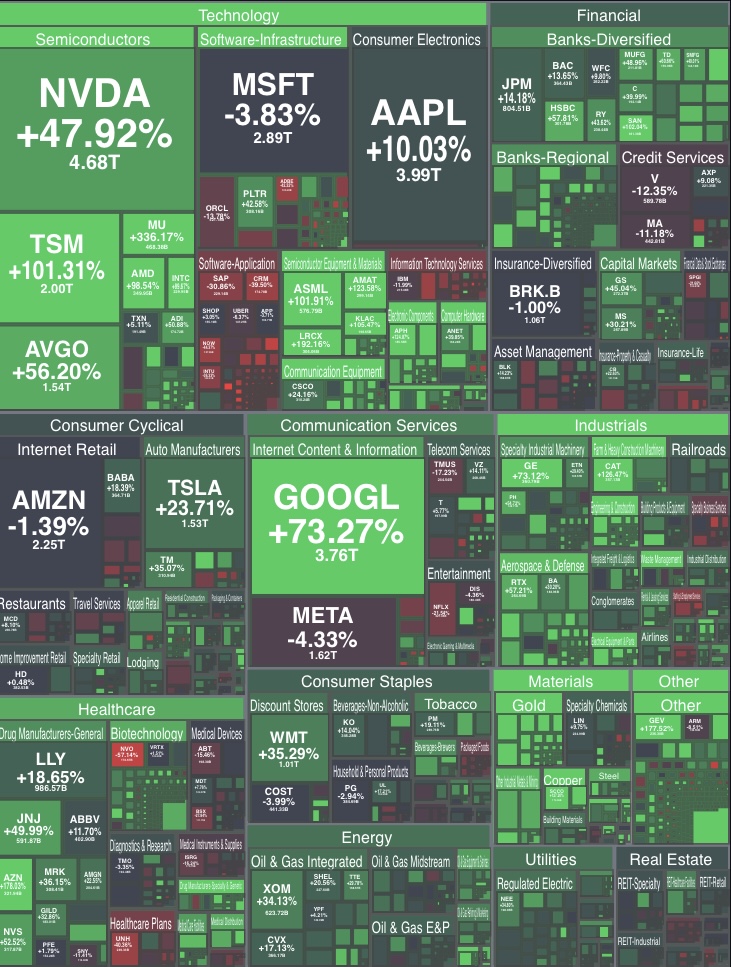

最近の「前日比レンジ」は、浮き沈みが激しくて全体の流れが把握しづらいので、今回は最初から「1年レンジ」で考えてみたいと思います。

「1年」ということは、「2025年2月24日」からの比較になります。

この1年は「AIブーム」の絶頂にあったため、最近の下落基調を加味しても全体的な「爆上がり」傾向が顕著です。

しかし、所々に極端な「優勝劣敗」が見て取れ、その落差から業界の趨勢を読み取ってみようという算段です。

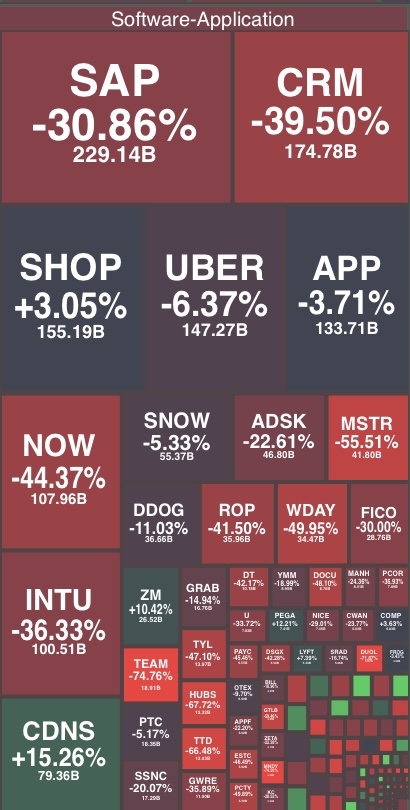

まずは、遠目からでも鈍い色であることがわかる「ソフトウェア・アプリケーション」のセクターから見てみたいと思います。

この一年、米国株式市場は全体的に好調だったはずですが、やはり下落傾向が顕著です。

この中で特に好調なのは「Zoom(ZM)」くらいで、「CDNS」は「ケイデンス・デザイン・システムズ」というAIチップや集積回路を製造するファブレス企業で、どちらかと言うと「半導体セクター」に属する会社であり、「NVIDIA」の事業系統に属します。

では、冒頭に出ていた「ウーバー・テクノロジーズ」の株価推移を見てみましょう。

街中でも最近までよく見た「Uber Eats」ですが、これを見る限り企業としての評価は下落傾向にあります。

しかも昨日今日思い出したように「AIに置換される」と噂になるようなものではなく、約半年に渡って下降が始まっています。

これが顕著になったのは昨年11月以降であり、IMFのレポートで「プライベート・クレジットの借り手中40%のフリーキャッシュフロー(内部留保)がマイナスになっている」と公表されたのが10月、それを受けてブルームバーグ始めプライベート・クレジット企業群が東京でイベントを開いたのが11月5日(※増田氏の記事による)なので、時期が妙に一致します。

ただ、現時点で企業の内部事情までは把握することは出来ていないので何とも言えませんが、憶測に留めておくなら投資家の間ではこの時に何らかの情報が共有されていたのかもしれません。

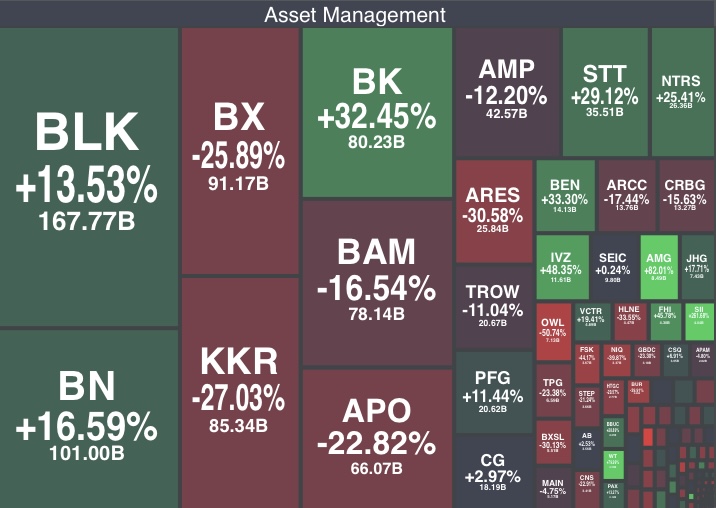

では、SaaS企業群の1年レンジも大方矛盾しないことを見てきたので、次は「プライベート・クレジット企業」こと「事業開発会社」の位置する「アセット・マネジメント」のセクターを見てみたいと思います。

これを見る限り「明暗」が分かれている、という感じです。

今回の「AIブーム」の旗振り役である「ブラックロック(BLK)」は、なぜか他のセクターに比べると思うような伸び方にはなっていませんし、全体的に重たい感じがします。

記事に頻繁に出る「ブラックストーン(BX)」「KKR」「アポロ・グローバル(APO)」「アレス・マネジメント(ARES)」などは大幅な下落をしています。

もう少し、詳細を見てみたいと思います。

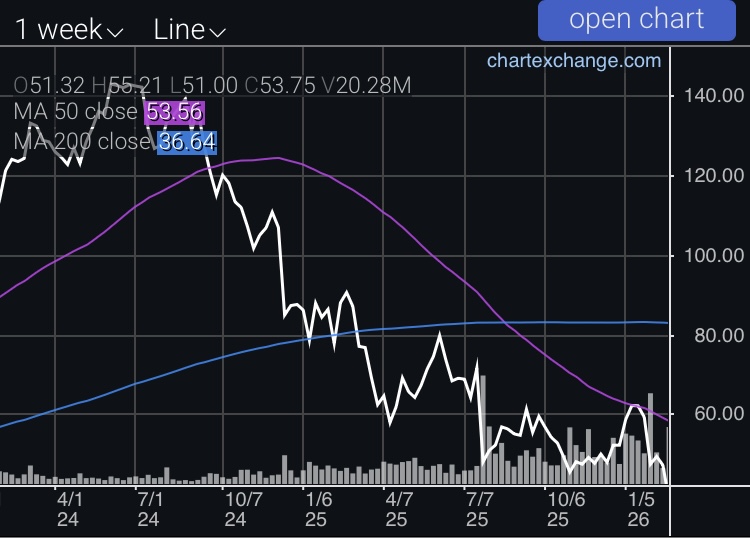

これが「右下」の部位を拡大したもので、左下にあるのが「ブラックロックTCPキャピタル(TCPC)」で、−51.76%の下落です。

上図がブラックロックTCPのチャートですが、昨年9月初旬から急落に転じています。

2025年9月にあった大きな出来事で思い当たるのは、自動車系サブプライム・ローンを展開していた「トライカラー」と「ファースト・ブランズ」の破綻でしょう。

この時、「ジェフリーズ・フィナンシャル・グループ」という投資会社がファースト・ブランズに7億ドルを貸与していたことがわかり、同社の株価は一時急落しました。

現在はそこから復帰したようですが、NDFIの資金繰りは融資元である銀行などに致命的なダメージを与える可能性があるため、注意が必要です。

ブラックロックTCPの株価は現在「4.53ドル」となっており、子会社のブルー・アウルの株価は約2倍の「10.73ドル」、時価総額も逆転しています。

やはりブラックロック・グループの「損切り」が進んでいると見るのは妥当でしょう。

以上のことから、一連を振り返って増田さんの読みは的確であり、やはり「SaaSポカリプス」は完全な後付けで、ソフトウェア企業群の融資の焦げつきが明確な懸念材料となり、それが「アセット・マネジメント」のセクターに反映していると見るのが妥当です。

第一、「AIに代替される恐怖」でクレジットカード会社や食品宅配サービス、運送業や投資会社、果ては不動産業界まで事業の将来性が危ぶまれるというのは、どうも無理がありすぎる気がします。

それはもう「AI以外」の因果が働いていると見た方が、どう考えても自然です。

最後に、Bloombergから更に興味深い記事が出ているので、それを見てから終わりにしたいと思います。

アンソロピック、AIエージェントを投資銀行・人事用ツールと連携

この記事では、今をときめく未上場AI企業「アンスロピック」が、なぜか新製品説明をしている最中に「脅威」を巻き起こしているはずの「 S&P500」を活気づけるという「珍事」もとい「奇跡」が起こり、まさに救世主的ムーブメントを披露したそうです。

また、報告ではアンソロピックの顧客である製薬会社の「ノヴォノルディスク」が、臨床試験報告書の作成に数ヶ月を要していたそうですが、「クロード」の使用によって10週間かかっていた作業を、わずか「10分」で完了できるようになったとのことです。

確かに、これは凄い業務効率です。

私はLLM型生成AIを「自律思考」なんて持っての他、データセットに入力したサンプル以外の生成は不可能で、プログラムで代替可能な「パターン識別器」に過ぎない、しかも「多数決」で回答を出すから正確な情報処理になんて到底使えないと、散々バカにしてきました。

しかし、あくまで「パターン識別器」に特化してしまえば、単純なデータの仕分け作業が捗るのは理に適っています。

こういう生成AIの使い方なら「著作権」や「肖像権」や「プライバシー」を侵害しませんし、わざわざ一企業が他国の主権にまで干渉して、法律を変えさせるために政治家を抱き込んだり圧力を掛ける必要はありません。

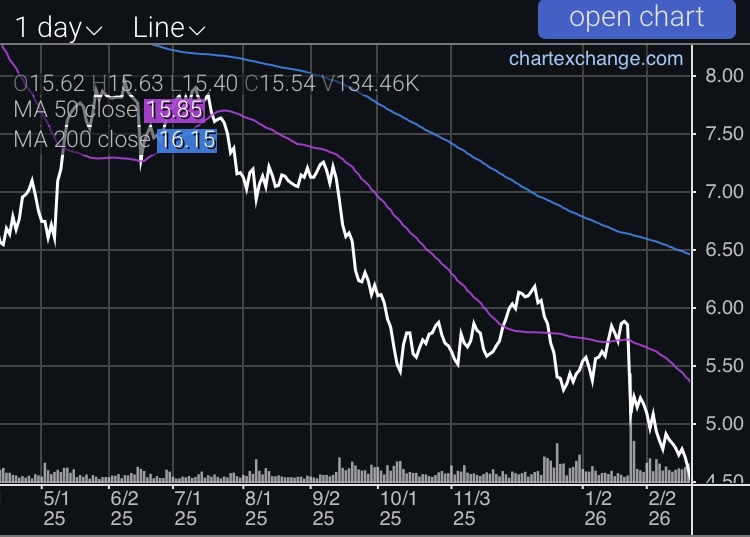

従って、ここまでAIで業務を効率化した「ノヴォノルディスク」は、さぞかし収益性が向上して株価も「爆上がり」なのだろうと思い、見に行ってみました。

まあ、超高級品の食材を使ったから天下一品の料理が誕生するとは限りません。

企業というのは色々と事情がありますし、業務効率の向上が即収益に結びつくわけではない、という複雑性もあります。

ノヴォノルディスクの今後の企業成長に期待したいと思います。