楽太郎です。

先日投稿した「世界経済を読む」では、厳密な説明ではだいぶ端折った部分があります。

そのため、プライベート・クレジット市場の危険性やオルタナティブ系投資会社「ブルー・アウル」の業務内容の実態なども詳しく言及することはできませんでした。

本日2月22日「猫の日」の未明、経済評論家・増田悦佐さんのウェブマガジン「増田悦佐の世界情勢を読む」で、まさにタイムリーな記事が配信されました。

私では解像度が低かった部分も丁寧にご説明なされているので、私の独学経済学の「師匠」と言うべき増田さんの助け船とばかりに、せっかくなのでこの気勢を逃さず、前回の解説を補足していこうと思います。

ちなみに増田さんのウェブマガジン「増田悦佐の世界情勢を読む」の最新投稿である本記事は、なんと購読「お試し版」として一記事が全文無料で読むことができます。

大変素晴らしい内容なので、私のブログをご覧になられている方は尚更、増田さんのウェブマガジンをご購読されることをオススメします。

ソフトウェア業界危機が招く金融市場大激震 【お試し読み特別号】

今回の私の記事では、本号の内容を一部抜粋・引用しながら解説していきます。

ちなみに、「Foomii」のブラウザで読むと、なぜか段落改行が一切ないフォーマットで表示されてしまうため、フーミーに一旦会員登録をして、マイページから自分のメールアドレス宛に「再送」すると、読みやすいフォーマットのメールに変換されます。

私の環境だけかもしれませんが、増田さんは大変優秀な経済論者のお一人なので、なるべく多くの方に周知して頂きたいのです。

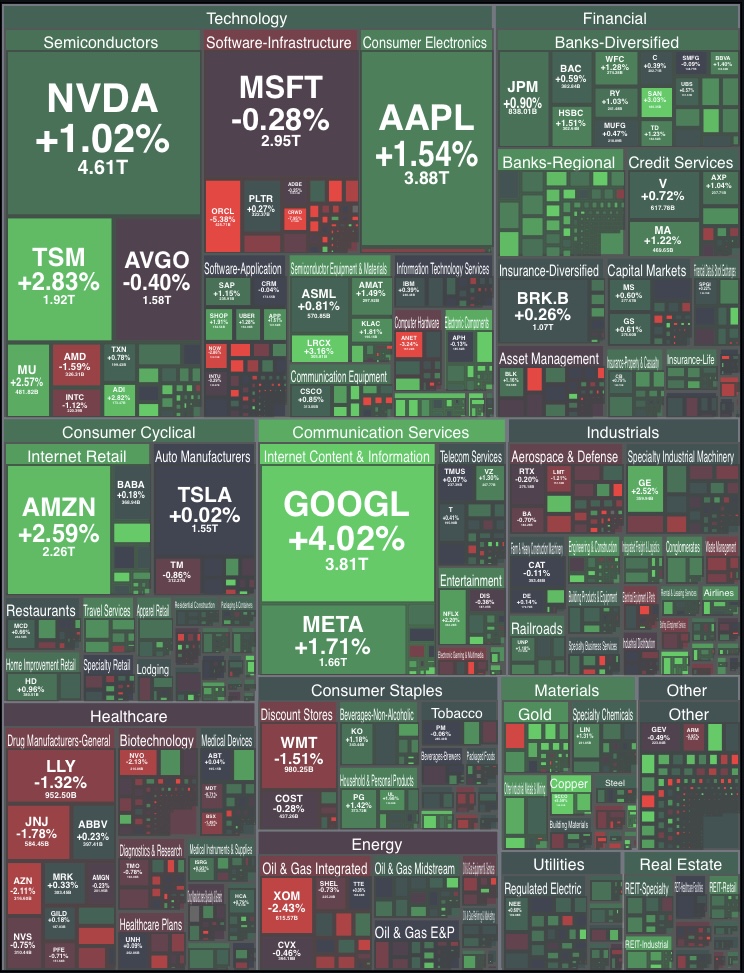

さて、まず本題に入る前に、本記事後半で扱う内容も含まれるので2月20日付の「USストック市場」を前日比レンジで見てみたいと思います。

この色合いから一見すると「お、好調じゃん」と思われるはずです。

実際に「S&P500インデックス」は689.46ドル、前日比「+0.78%」の微増でした。

ただ再三お話ししているように、一日やそこらの「ザラ場」の値動きは「参考の参考の一部」程度で見ておくべきだと思います。

株は「逆張り」も含む難解な世界なので、「上がったら下がり、下がったら上がる」という性質のもので、超短期の値動きがその後の趨勢を決めることは稀です。

ただし、何かしら「決定的要因」があれば、何があっても趨勢は元に戻らないのも投資の世界です。

さて、私が「AIバブル崩壊が始まっている」と言う時、そう言った翌日のナスダック市場が緩慢な上昇を見せることから、やはり私が一人で勝手に騒いでいるように思えるかもしれません。

実際20日付の「ソフトウェア・アプリケーション(AIアプリ企業含む)」と「アセットマネジメント(プライベート・クレジット企業含む)」にも「見直し買い」が入っています。

ただ、増田悦佐さんの今回の記事では、この分野が根本的に「深刻」な問題を抱えていること、そしてこの業界の脆弱性が「AIバブル崩壊」の引き金になりかねないという警鐘に繋がっています。

本記事では、増田さんの配信内容の一部をなぞりながら話を進めていきます。

まず、記事ではBloombergなどの金融メディアが流布する「SaaSポカリプス」への言及から始まります。

「 SaaS(サース)」とは「Software as a Service(ソフトウェア・サービス)」のことですが、この分野の一斉下落は、AI開発企業「アンスロピック」の「クロード・コワーク」を含む生成AIカスタムキットが「月額20ドル」という破格値でリリースされ、これにより企業が独自に生成AIシステムを構築できることの衝撃から始まる、そう記事では述べられています。

しかし、同氏はこれを「AI革命」の兆候よりも「生成AIサービス」の需給ギャップによる「低価格競争」の発露と見ているようです。

そして「ソフトウェア業界」の低迷は「SaaSポカリプス」論より以前から、ソフトウェア開発(AI開発企業含む)の資金繰りに「プライベート・クレジット業界」が多分に関わり、その影響があることを指摘しておられます。

近年下落傾向が強いソフトウェア業界で、「Adobe」や「Salesforce」などの中堅企業だけでなく、未上場のベンチャー企業までも経営面で支援してきたのが、「BDC(Business Development Company)」日本語では「事業開発会社」であり、これらが「プライベートクレジット」の融資に特化した金融機関であったとされます。

このソフトウェア開発に係る企業が、単に経営不振なだけならまだしも「融資が回収困難領域」に入っているらしく、回収困難融資額は全総額の24.1%にも登ると氏は述べられています。

この話だけでも、一見景気が良さそうな「Shopify」や「Uber Eats」などのサービス企業も揃って、なぜあれほど株価を半年に渡って落としているのかも説明できます。

これらの「SaaS」企業群が融資を受けているのは大銀行を中心とした公的金融機関ではなく、「預金」を公式に認められていない「ノンバンク」であり、低信用向けの資金で経営をしてきたということのようです。

ここから「核」となる話に繋がるのですが、「テクノロジー関連ファンド」の凍結を宣言している「ブルー・アウル」の親会社、「ブラックロックTPCキャピタル」が今年1月下旬に入って、「純資産の19%」を減額修正するという発表をし、これがどうも「SaaSポカリプス」の引き金になったようなのです。

同氏によれば、ブルー・アウルのソフトウェア業者への露出度(融資額のシェア)は11.5%だが、親会社である「ブラックロックTCPキャピタル」がブラックロック・グループ全体から「損切り」されかけており、それを投資家にも周知されているからこそ、株価下落に繋がったのだろうと解説されています。

そして、この一連の動きが1月下旬頃から顕在化し、今なお趨勢を強めている背景を時系列にまとめておられます。

「増田悦佐の世界情勢を読む」の本記事は、増田さん自ら「きっちりとしたデータにもとづいて、これだけの内容の分析を毎月2回読めるのであれば購読しよう」と読み手に思って頂けるよう、ペイウォールを設けないとしており、氏のご厚意に甘えて一部「ご紹介」として引用しながら、私なりに解説を加えていきたいと思います。

以下、記事では「ブルーアウル株の止めどもないダラダラ安の背景」とされています。

(※なお、同氏は「プライベート・クレジット」を「プライベート信用」という語に変換しています。)

「1. 2025年10月:IMFが『国際金融安定性レポート2025年版』で「プライベート信用の借り手中40%のフリーキャッシュフローがマイナスになっている」と警鐘を乱打。

2. 2025年11月5日:さっそく、アメリカ金融業界のいわゆるオルタナティブ金融(未上場株ファンド、ベンチャー・キャピタル、そしてプライベート信用)の主要メンバーがブルームバーグの肝いりで大挙して東京に乗りこみ、ロードショウを敢行。

3. 同年同日:このロードショウで現職の伊藤豊金融庁長官が「日本経済の焦眉の課題は企業利益率の向上。そのためには低利の銀行預金などで眠っている資金を積極的にリスク資産に投じて資産運用立国を目指せ」と持論を展開。

4. 2025年12月末:それまでほとんどノーチェックで生成AI実装のデータセンター建設プロジェクトに積極融資をしてきたブルーアウルが、オラクルの100億ドル規模のデータセンター建設プロジェクトへの融資を拒否。

5. 2026年1月末:ブルーアウルと並ぶプライベート信用業界の雄、ブラックロックTPCキャピタルが純資産の19%減損を公表。

6. 2026年1月末:前項とほぼ時を同じくして、アメリカのトランプ大統領が確定拠出型年金401kの未上場株ファンドやプライベート信用融資への投入を奨励。

7. 2026年2月中旬:ブルーアウル、コアウィーヴが推進している40億ドルのデータセンター建設プロジェクトへの投資家募集に失敗し、3月26日まで自社資金によるつなぎ融資をおこなうと公表。

8. 2026年2月19~20日:ブルーアウル、創業時からの出資者ふたりによる資金返還請求に応じるため、14億ドルの資産売却を実施と公表。」

(※太字は原文ママ)

そして同氏は、ソフトウェア株市場が軒並み安の状況は、ソフトウェア開発業界やプライベート・クレジット業界の危機だけでなく、米株市場全体、米国金融業界全体の危機にも広がりつつあると述べられます。

また、「AIブーム」の象徴たる「データセンター建設」に多額の融資を行なってきたのも、「BDC(事業開発会社)」たる「プライベート・クレジット業界」と氏は語り、どうも「ブルー・アウル」を巡る一連の騒動は、この業界における構造的問題を浮き彫りにする「氷山の一角」である可能性が高いのです。

S&P500銘柄のうち、ソフトウェア株で構成されたETFを「IGV」 と呼ぶそうです。

このIGVには「Microsoft」を始めとした往年のソフトウェア開発企業も加わり、「マグニフィセント7」の一部銘柄も含まれます。

詳細は増田さんの記事内資料を参照して頂きたいのですが、1月下旬を期に「ソフトウェア関連ETF(IGV)」に膨大な「売り建玉」が発生し、どうも2月上旬から顕著になったソフトウェア全面安の背景は、機関投資家による強い「売り圧力」に市場が引きずられた可能性が高いです。

これらのETFには「Microsoft」も含まれるので、Q4決算発表で株主に愛想を尽かされたにせよ、ソフトウェア関連株「連れ安」の影響もあったのかもしれません。

私の記事では、1月末から始まるテクノロジー系ETFの一斉下落は、個人投資家を中心として「AI事業の収益性の低さやNVIDIAの循環取引疑惑に嫌気が生じ始めたからではないか」と推察しています。

しかし同氏の説に基づけば、「SaaS」の企業群が「金利負担」を賄えないほど財務状況が悪化しており、そこに融資を行う「プライベート・クレジット企業(NDFI)」の危険性が投資業界に周知され始めた、と考えた方が時期的にどうも自然な気がします。

ただ、それでもIGVの株評価は「超割高」から「割高」になった程度で、現時点でも評価額は適正水準とは呼べないそうです。

後ほど改めて経済用語から説明しますが、「建玉(たてぎょく)」とは信用取引(株取引)において「未決済の契約」のことであり、言わば「約束上の取引の状態」を指します。

この「建玉」は、信用取引の制度では「6ヶ月以内」に決済しなければならないことになっており、これが機関投資家から膨大な「売り建玉」が発生しているということは、今後半年の間に「売り圧力」が掛かる可能性があります。

ただ株の世界は株価下落を「好機」と捉え、強い売りも「買い需要」と考えることもできるので、これが即「暴落」を意味するのではありません。

しかし、ここに来て「AIデータセンター建設」の融資を担うBDC(事業開発会社)に、機関投資家が「見切り」をつけ始めたのは大きい気がします。

本記事によれば、ハイテク大手含むソフトウェア関連株の低調傾向はNVIDIAや台湾半導体などの「半導体セクター」への集中に繋がっており、現在では株式市場全体の買い残(買い建玉)の9%に登るそうです。

ただ、ソフトウェア開発企業群には「生成AI」関連アプリの開発企業も含まれており、生成AIの駆動に必要な「半導体処理装置(GPUなど)」に投資が集中する反面、「ソフト」面では全く成長企業の伸び代がないという、歪な状況になりつつあります。

信用取引では、「売り建玉」を決済する時に「反対売買」という株の買い戻しと、現時点で持っている株と借りていた株を交換する「現渡し」の二種類の決済方法があります。

株主は、株が下落するリスクを回避するために「つなぎ売り」の段階として「現渡し」をするケースがあります。

建玉が決済される時、次に株を購入するために「つなぎ売り」をするのですが、ここで「現金化」する流れも当然あるわけです。

この「つなぎ売り」で現金化した際、投資家の保有する手持ちの現金は、株から見て「待機資金」となります。

増田氏によれば、2025年の時点で「現金」と「現金同等物」に流入する金融資産規模が4.5兆ドル、株式ファンドへの資本流入量が2.7兆ドルとすると、現金流入量は株式市場に比べ2倍近い金額となるそうです。

つまり近年、少なくとも2023年頃からは「現金化」の流れが加速しており、ここで売られた株が次の「つなぎ」となるかは、正直微妙なところかもしれません。

現在、機関投資家があからさまにテクノロジー分野から撤退を始めながら、それでも株価指数を押し上げているのは、それだけ個人投資家が「強気」であるからです。

では実際のところ、アメリカ一般市民の株式保有率が6割に達する現在、彼らが期待するように「AI革命」は成就するのでしょうか。

それに関して私からは論駁する根拠は山ほどあるのですが、「ソフトウェア開発」市場が落ち込み「半導体セクター」だけが著しい上昇を続ける中で、肝心の「AI」をどこが開発・運用していくのか、という点を考える必要があります。

兼ねてから生成AI事業の収益性の低さとコスト度外視の事業計画が災いして、生成AIという「金脈」を掘る「ツルハシ(GPU)」だけが売れまくるけれど、「探鉱者(AI開発)」で成功した者はいない、と囁かれてきました。

この探鉱者は「AIブーム」というゴールド・ラッシュに乗って意気揚々と金鉱山に入ったけれど、掘れども掘れども金脈に辿り着かないばかりか逆に借金が増えていくという状況にあることは、わりと誰も気にしません。

つまり一番この鉱山で儲けているのは「ツルハシ屋(半導体セクター)」だけであって、肝心の探鉱者はどんどん脱落しているのです。

ソフトウェア業界において、何か革新となりそうな技術を持ったベンチャー企業が台頭しそうになると、いわゆるハイテク大手のような大資本がすぐに買収して傘下に収めてしまい、企業成長が阻害されるというケースが顕著でした。

また、そうしたベンチャー企業に投資する「未上場ファンド」こそ、「開発事業会社(BDC)」が主体であり、「カーライル」「ブラックストーン」「KKR」などの「オルタナティブ投資会社」は、今回の騒動の中心にいる企業群なのです。

その上、肝心の「半導体セクター」の大黒柱たる「NVIDIA」はハイテク大手との循環取引に関わっている可能性が極めて高く、なぜかマスメディアから報道が出ているのにも関わらず資金が投じられ続けるという、かなり微妙な事態になりつつあります。

ゆえに「AI革命」というのは、将棋で言えば「王手」が掛かりかけているのだけれど、盤を占領していつまでも負けを認めない棋士の戦いにしか思えません。

と言っても、万年インフレ不況でロクな仕事もなく、物価も高く将来性を案ずる米国市民が、少しでも資産拡大の手段として「インデックス投資」に傾倒するのもわかるのです。

しかも米国株の時価総額が上がることは、手持ちの株の「評価額」も上昇することになるので、気持ちとしては「お金持ち」になれるのでしょう。

しかし、その足元を見ているのが、この株式バブルを仕組んだ金融業界と機関投資家であり、これまで見てきたように「店じまい」する気満々で動いているのです。

だから私は前回も書いたように、これ以上バブル崩壊で泣きを見る人がいないように、さっさとケリをつけるべきだと思っています。

しかし、逆にこのバブルを肥大化させているのも個人投資家たちであり、一刻も早く「AI革命」の夢から覚めて欲しいと言わざるを得ません。

そこで、私の説を続けるのも蛇足の感が否めませんが、現在のBDC業界の様子も加えてご紹介します。

以下が、20日付の「アセットマネジメント」のストック表で、かなり拡大して見る必要がある銘柄の一部です。

図の左上、赤枠に「TCPC」とあるのが「ブラックロックTCPキャピタル」です。

この日「アセットマネジメント」市場は小春日和でしたが、ブラックロックTCPは少し違うようで、以下のチャートが当社の株価推移を示したものです。

増田さんの記事に「2026年1月末:ブルーアウルと並ぶプライベート信用業界の雄、ブラックロックTPCキャピタルが純資産の19%減損を公表」とありますが、その衝撃がチャートにもろに現れています。

次の図が増田さんの示すタイムライン「4」に当たる「2025年12月末:ブルーアウルが、オラクルの100億ドル規模のデータセンター建設プロジェクトへの融資を拒否」からの「オラクル」の株価チャートです。

やはり2025年12月から「ドスン、ドスン」と雪崩を打っているのがわかります。

私はハイテク大手が軒並み「データセンター建設」投資に躍起になる中、付和雷同的に同じポジションを取っているだけのオラクルが、なぜ妙な憂き目に遭っているのか不思議でしたが、こうした背景があったのは知りませんでした。

オラクル株は終値で148. 10ドルとなり、前日比「-5.39% 」の下落となっています。

一方、NVIDIAと OpenAIの「循環取引」に関わる疑惑が濃い「コアウィーヴ」は、何の問題もなく株価上昇を続けています。

コアウィーヴのデータセンター建設計画にブルー・アウルが投資家募集をして失敗しましたが、結局はブルー・アウルが途中まで肩代わりすることで一件落着となったようです。

ただ、ブルー・アウル含む「プライベート・クレジット業界」そのものの危機は何一つ解決されてはいません。

ソフトウェア産業の財務体質からノンバンク系の融資の比率が高まるという、ソフトウェア開発企業の体制にも問題があるのですが、その融資を行うBDCやベンチャーキャピタルの監査体制の甘さも現在の危機に直結しているのです。

ゆえに、現時点でまだ大きな動きにはなっていないだけで、何らかの経営上の問題から動揺が広がり、表面化するのは「時間の問題」としか思えません。

先日のBloombergの記事ではブルー・アウルを「炭鉱のカナリア」と表現していましたが、このままでは金脈を探す探鉱者が「カナリア」よりも先に、金鉱山から逃げていく可能性もあります。

カナリア代わりの「青いフクロウ」が、仮に一羽だけ命を落としたとしても、金鉱山(ブラックロック)や金脈全体(金融業界)がどうにかなる訳ではないかもしれません。

ただ、炭鉱の瘴気がカナリアの生命を奪うかという以前に、「生成AI」という分野は「金脈なのか」という問題があります。

そのことについて、改めて冷静に見直してみるべき時に来ているのではないか、私は老婆心ながらそう思うのです。

今回の記事作成に当たって、私の知識の浅い部分をしっかり解説して下さった増田悦佐さんの記事の一般公開は、非常にタイムリーでした。

同氏からは常日頃から深いご薫陶を賜り、重ねて感謝申し上げます。

米国経済・世界経済の今後に興味がある方は、これを機に「増田悦佐の世界情勢を読む」のご購読を是非お勧めします。