楽太郎です。

今月19日の新月、20日春分をもって「お金の浄化(浄財)」が始まるとお伝えしました。

おそらく神々の「お祓い」の一環として、現在の米国金融業界での異変に繋がっており、「プライベート・クレジット」市場を巡る騒動にも関連があると思います。

前回、私は「プライベート・クレジット問題」から派生する米国経済の見通しについて「真・黒色無双くらい真っ暗だ」と述べましたが、今回はその論拠を徹底的に説明していきたいと思います。(※今回も10,000文字を超えます)

例によって今回の記事も全くスピってはいませんが、おつき合い下さると幸いです。

ジェフリーズ、詐欺疑惑で提訴相次ぐ-融資判断巡り監督体制問われる

さて、ジェフリーズは昨年9月に破綻したノンバンク系自動車ローン企業「ファースト・ブランズ」に対する約7億ドル(約1100億円)の融資を損失として計上しています。

ファースト・ブランズは傘下に十数社を抱える自動車部品製造のコングロマリットですが、個人顧客向けのサブプライムローンを行なっており、ジェフリーズは「ポイント・ボニータ・キャピタル」というファンドを通じて融資を行なっていました。

「プライベート・クレジット」というのは会計監査の甘い低信用の融資全般を指すため、ジェフリーズはファースト・ブランズの微妙すぎる経営体質を見抜けず、融資に穴を空けてしまいました。

この損失を受けて、イギリス領バージン諸島の投資会社2社は同ファンドと、ジェフリーズ傘下の「ルーカディア・アセット・マネジメント」を提訴し、法廷闘争に入っているとのことです。

このファースト・ブランズの件ではジェフリーズと共にスペインの「サンタンデール銀行」も打撃を受けました。

2月下旬にはサンタンデールがアメリカの地方銀行「ウェブスター・フィナンシャル」を買収しているそうですが、同じ頃イギリスの住宅系ローン会社「マーケット・フィナンシャル・ソリューションズ(MFS)」が破産申請を行なった際、やはりジェフリーズと共にMSFにも融資を行なっていたことが判明しました。

このMFSも、いわゆる「ノンバンク」と呼ばれるプライベート・クレジット金融機関であり、住宅系のサブプライムローンを行っていたことから、衝撃が広がりました。

およそ2000億円相当の担保不足に陥ったとされるMFSには、ジェフリーズとサンタンデール銀行だけでなく「アポロ・グローバル・マネジメント」の傘下部門「アトラス・パートナーズ」やイギリスの「バークレイズ銀行」、米国「ウェルズ・ファーゴ銀行」、投資会社「キャッスルレイク」なども融資を行なっていたとされます。

こうして影響を受ける金融機関が芋蔓式に出てきたことで、自動車系ノンバンク「トライカラー」や「ファースト・ブランズ」、住宅系ノンバンク「MFS」のようなリスクの高いプライベート・クレジット会社が他にもあるのではないかという懸念が投資家に広がり、リスクの規模を見極めようと株式市場には神経質なムードが漂っています。

ジェフリーズに対する訴訟はこれだけではなく、ファースト・ブランズ絡みで損害を被った地銀「ウェスタン・アライアンス・バンコープ」が傘下の「ルーカディア・アセット・マネジメント」を提訴し、1億2600万ドル(約200億円)の損害賠償を求めています。

また、インディアナ州の年金基金も別の投資案件で詐欺被害を受けたと主張し、経営破綻したレストランチェーンの「ファット・ブランズ」とも法廷闘争中だそうです。

これは「プライベート・クレジット」業界の問題というより、ジェフリーズの企業体質に由来するような気もしますが、こうした気風が金融業界にも流れているとしたら、やはり問題はこれに止まらないと思います。

ジェフリーズにとって、一連の案件は大きな財務リスクとなる可能性があり、経営戦略にかなりの影響を及ぼす恐れもあります。

ジェフリーズの株価は年初から40%近く下落していますが、同行には日本の「三井住友フィナンシャル」も出資しているそうです。

ジェフリーズの損失だけでなく、プライベート・クレジット業界で起こった連鎖破綻について、業界の世論としては各行の損失規模は金融機関としての資本や収益力に比べて小さいため、リスクを過大評価しないよう求めています。

また、こうした経営危機を迎えたノンバンクは「業界のごく一部」に限られる単発的な事案としながら、一般的な見方にすり替えるべきではない、とも説明しています。

ただ、今週はイラン戦争が深刻化し、またプライベート・クレジット関連の動きもあり、米金融市場では立て続けにリスク拡大を匂わせる報道が相次ぎました。

ここからは、その流れをダイジェストで追っていきます。

ファースト・ブランズの破綻を受けて、投資大手「ブラックロック」の傘下にある「ブルー・アウル」は、約1億2600万ドル(約199億円)の損失を計上したとされます。

また、MFSにも融資を行っていたブルー・アウルは、約4800万ドル(約76億円)の回収困難融資を抱えているとも言われています。

ブルー・アウル、プライベートローン資産売却-傘下保険会社などに

ブルー・アウルは、こうした債務への支払い原資を確保するため、14億ドル(約2220億円)相当のファンドを売却したそうです。

これらの売却先は、米保険会社「クヴァレ」他、カリフォルニア州職員退職年金基金(カルパース)、オンタリオ州公務員年金基金(OMERS)、ブリティッシュ・コロンビア州投資公社(BCI)と推察されます。

以前の記事で、経済アナリストの増田悦佐氏の解説を元に、これらのノンバンクの中でも「BDC(事業開発会社)」という企業群は、ソフトウェア業界、ITサービス業界、ヘルスケア業界などに主な融資を行っていると書きました。

BDCからソフトウェア業界への融資24%程度が回収困難となっており、この情報が投資家に広まったことで「SaaSポカリプス」に繋がったのではないかと述べています。

これらの主な出資者となっているのが、年金基金や私募ファンド、生損保会社など、安定した資産運用を任されている大手機関投資家が過半数を占めます。

上のニュースを見る限り、BDCのファンドの屋台骨となっているのは年金基金や保険会社であり、この体制はアメリカ国内に留まらず、グローバル的な展開をしていることがわかります。

私がプライベート・クレジット問題が「真・黒色無双」だと言うのは、この業態が世界に根を張っており、米国の1兆8000億ドル(約256兆円)の市場規模の枠に収まらないと考えているからです。

現在、ノンバンク含む世界の総融資額の50%以上、約260兆ドル(約4京1600兆円)規模がノンバンク系融資とされ、アメリカとほぼ同じプライベート・クレジット系の融資を行っている中国では、「投資平台」と呼ばれる金融機関が濫立しています。

こうした「低信用」融資の「輪」が国内外に「グローバル展開」することにより、一国の一部ではリスク規模が大きくないかもしれませんが、全体的な潜在リスクの高さは誰にも推し量ることはできないのではないか、と私は思うからです。

このレバレッジの高い低信用投融資の綻びが、昨年9月のトライカラーとファースト・ブランズ、今年2月末のMFSの破綻まで繋がっており、これらは単発の事象ではなく「氷山の一角」である可能性があります。

IMFの2025年版の報告では、世界のプライベート・クレジット系融資先の約40%近い企業のフリーキャッシュ・フローがマイナス、つまり赤字体質であり、経営資金に事欠くような企業だからこそノンバンクの低信用向け融資に縋るわけです。

私が「AIバブルは既に崩壊局面に入っている」と言うのは、BDCを中心とした信用膨張とAI開発業界との結びつきには因果関係があり、金融セクターの躓きがAI開発事業に多大な影響を及ぼすと見ているからです。

ここからは、まずプライベート・クレジット業界の現状を見ながら、AI業界がなぜ「SaaSポカリプス」で収まらない危機を迎えつつあるか、解説していきます。

これまでは「ジェフリーズ」の被った損失と、融資先を同じくしていた各種銀行や複数の投資会社を巻き込んでいたことに触れてきました。

その他に、今週に入りプライベート・クレジット関連の報道が矢継ぎ早に起こりました。

まず、投資大手ブラックロックの傘下「HPSキャピタル」は、こうした一連の出来事から投資家からの解約請求が殺到し、株主からは保有株の12億ドル相当の払い戻しを求めましたが、上限設定により約6億2000万ドルに留め置かれ、この対応を受けて親会社ブラックロックの株価は急落しました。

米証券会社「クリフウォーター」は運用資産330億ドル(約5兆2400億円)とされ、国内2位の個人投資家向けプライベート・クレジットファンドを運用しています。

情勢の煽りを受けて、資産の14%の解約請求を受けているそうですが、払い戻し上限額を7%に制限したそうです。

クリフウォーター、プライベートクレジット解約7%に制限-請求14%

JPモルガン・チェースは11日、ポートフォリオ内の一部ローン債権について評価を引き下げ、プライベート・クレジットファンド向けの一部貸し付けを抑制し始めたと報じられました。

当のJPモルガン・チェースとスイス銀行グループUBSは、香港の新規上場株(IPO)を巡るインサイダー取引に関わっていたとされる、モルガン・スタンレーの元行員が設立した投資会社「インフィニ・キャピタル」に捜査の直前まで融資を行い、一部を打ち切っていたことが判明しました。

香港、ヘッジファンド・証券関係者8人を逮捕-インサイダー取引疑惑

また「プライベート・クレジット」を巡る懸念が波及する中で、トランプ大統領が始めた「イラン戦争」が、ヘッジファンドに直撃したというニュースも出てきています。

ヘッジファンド大手数社が十数億ドル損失、イラン戦争の市場動揺

米ヘッジファンド会社「バリアズニー・アセット・マネジメント」でエネルギー関連の担当シニアトレーダー2人が開戦翌日に退社したらしく、この報道の日に原油価格の暴騰が起こりました。

この時、バリアズニーは総資産より3.5%の評価損が発生したそうで、同じタイミングで他のヘッジファンドも打撃を受けました。

ヘッジファンドもイラン戦争が直撃、シタデルとタウラ4.7%損失

この報道によれば、ヘッジファンド大手の「ミレニアム・マネジメント」は6日までの1週間で資産の1.7%に当たる約15億ドル(約2400億円)の評価損が発生したそうです。

投資会社「シタデル」のヘッジファンド「ウェリントン」は戦争開始の週に2%のマイナス、「エクソダスポイント」は年初来2.6%プラスだった利益を全て失ったとされます。

ドイツ銀、プライベートクレジットに4.8兆円のエクスポージャー

米ローン会社ファースト・ブランズの破綻では、スペインのサンタンデール銀行が、MFSではスイスのUBSグループが巻き込まれていますが、今度は「ドイツ銀行」でもプライベート・クレジット関連で260億ユーロ(約4兆7700億円)の債務リスクを抱えているそうです。

AIの破壊力がローン市場直撃、ドイツ銀行に「ハング債務」背負わせる

この報道では、文書(CLM)の自動化アプリを開発する「コンガ」というソフトウェア企業のプライベートエクイティー(未公開株)のローン債権を約12億ドル(約1900億円)で売却しようとしましたが、投資家の募集が達成できず、この残余分がドイツ銀行の債務として残ることになったそうです。

Bloombergの記事では、この「コンガ」という企業がただの SaaS系開発会社であり、あたかも「AI革命」の煽りを受けているように書かれていますが、コンガの「文書自動化」には生成AIの技術が使われています。

金融メディアが説明する、「SaaS(ソフトウェア・アズ・サービス)は純粋なプログラム言語だけで開発され、あたかもソフトウェア業界には全く「AI」が使われていないような言い回しがされますが、現在のソフトウェアにはかなりの割合でAIのフレームワークが使われています。

AdobeのPhotoshopも、後に取り上げるセールスフォースのサービスにも生成AIが組み込まれていますが、AIが組み込まれたソフトウェアがなぜAIに完全代替される懸念が生じるのか、理由が判然としません。

ちょっと文章としてもわかりにくいのですが、アンスロピックの「クロード」のような業務特化型AIがソフトウェアに代替されるにしても、UIなどユーザーに最適化されていると言えるでしょうか。

それとも近い将来、OpenAIのChatGPTに企業全体のCRMや会計処理を自動化してくれと言ったら完全に処理するような想定をしているとしても、LLM(自然言語モデル)が全てのアプリケーション処理を網羅することになりますが、このフレームワークでそんなことが可能かは疑わしいです。

それとも、未だに基礎理論すら完成していない汎用AIが突如リリースされ、数年後にデジタル分野全般が代替されると仮定しても、現実的には考えにくいです。

やはり「AI脅威論」というのは、金融メディアの「方便」と考えた方が良さそうです。

では、ここからは少し横道に逸れますが、「 SaaS」とAIベンチャーが全く無関係ではないことを見ていきたいと思います。

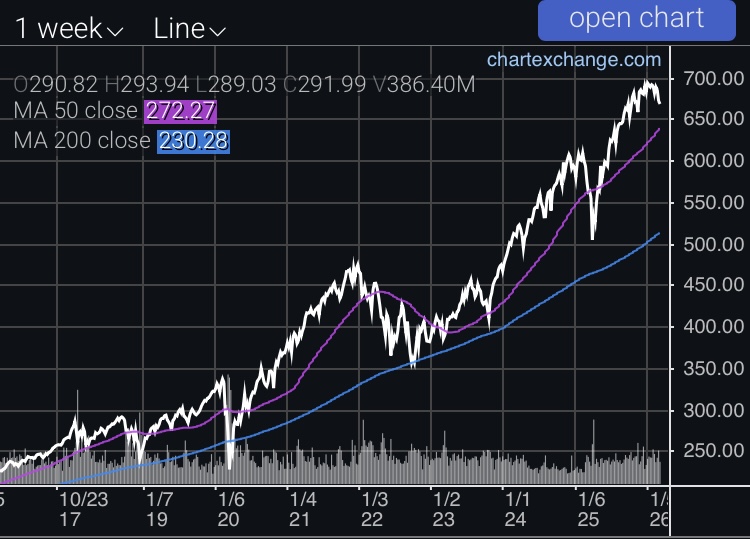

上記の株価チャートは、NASDAQ上場の「Klarna(クラーナ)」というフィンランドのフィンテック(金融系IT)企業のものです。

2025年のIPO(新規上場)で時価総額150億ドルを達成し、主に「後払い決済」システムの実装と販売プラットフォームでの流通管理などを行い、このシステムには生成AIが活用されています。

しかし、なぜかIPOを最高値にして、半年通して下落の一途を辿っています。

AIを組み込んだ「SaaS開発」でも「AI脅威論」の煽りを受けるという説明をしたかったのですが、このサンプルは恣意的と受け止められかねませんし、次に行きます。

「ビジョンシスAI」は、「AI」と付いているからには紛れもなくAI開発企業でしょう。

ビジョンシスAIは、「脳と機械」を繋げる技術や生成AI開発を専門とするそうです。

しかし昨年10月末にナイアガラのような下落を見せ、それ以降は浮き沈みすらないという状態が続いています。

先のクラーナも一応可能性はありますが、ベンチャーキャピタルの業界ではIPO新規株の上場を見届けた瞬間にファンドが一斉に売り抜き、上場したベンチャー企業はほぼ「もぬけの殻」になってしまい、そのタイミングを逃した投資家は紙クズみたいな株券を持ち続ける、という話があります。

これがそうとは限りませんが、何か事情があるのは間違いなさそうです。

Salesforce(セールスフォース)はクラウド型CRM(顧客管理)プラットフォームの老舗で、生成AI開発に関してはかなり前傾姿勢のテクノロジー系企業です。

このCRMには、AI機能「Einstein」が搭載されており、顧客管理や予測計算などの自動化を採用しているそうです。

しかし、2024年中頃から下落傾向にあり、AIブームとは真逆の動きをしています。

老舗ソフトウェア企業の一角でありながら生成AI開発にも意欲的であり、なぜこの企業が生成AIの脅威に晒される側なのか釈然としませんが、こうしたAI搭載ソフトウェアの代替を想定されているのはアンスロピックの業務特化型LLMだと考えるしかありません。

AIを組み込んだソフトウェア企業ですらLLM型AIの煽りを受けるとするのであれば、「ソフトウェア」の存在意義そのものを否定していることになります。

ただし、LLM型生成AIを開発しているGoogleやMetaなども「SaaSポカリプス」の余波を受けて株価下落の圧力に晒されてるように見えますし、どうも不自然です。

もちろん、アンスロピックのような業務特化型AIがデジタル分野の未来を切り拓く可能性はありますが、UIやユーザビリティの面ではソフトウェアの方が仕様として最適化されたものになるのではないでしょうか。

そもそも、業務用アプリの使用者全員がクロードと使い比べてみて、アンスロピックのAIに軍配を上げたわけではないと思います。

「AI脅威論」に様々な根拠はあるものの、生成AIがAIを組み込んだアプリ全般を代替するというシナリオには無理があり、やはりこれは金融メディアないし業界が考案した「方便」と解釈するのが妥当な気がします。

あえて言うなら、生成AIを組み込んだ製品をリリースするソフトウェア業界が、自社の経営そのものに問題があるせいで債務が膨らみ、その命綱であるアセットマネジメント業界まで巻き添えを喰らいそうだ、とは口が裂けても言えないのではないでしょうか。

2月末からイラン戦争が始まり、国際情勢の不安定化も伴って、プライベート・クレジットに関する問題がさらに深刻化しつつあるのを上記で見てきました。

この最近のS&P500の株価チャートを見ても、何となく「ターニングポイント」を迎えた印象があります。

上のチャートが本日3月13日付のS&P500のETF株価指数ですが、微妙に折り返した感じがわかるでしょうか。

これくらいの下落幅ならチャートの中には幾度も見えるのですが、だいたい落ち込んだ後は同じくらい値を戻し、さらに上昇基調に入るというのを繰り返しています。

しかし、プライベート・クレジット問題が浮上し、マグニフィセント7のデータセンター投資拡大や決算の大幅増益を発表しても、それほど株価に反響もなくなってきました。

これから先、イランとの戦争が終結するといった理由以外に、S&P500が再び鰻登りになるようなトレンドが生まれるでしょうか。

私は、正直「量子コンピューター」とAGIの空焚き以外にあり得るとは思いません。

ではここから、「プライベート・クレジット」が米国経済にどれほど深刻な問題を引き起こしうるかを解説したいと思います。

もちろん、これらの信用膨張の弊害として金融セクターへの評価下落もあり、 米国株式を押し上げている S&P500指数の凋落は即「米国経済崩壊」を意味します。

ただ、「プライベート・クレジット」の市場規模の大きさは侮れないと思います。

本来の銀行業界では、厳格な与信チェックを行い、担保価値も綿密に査定します。

反面「プライベート・クレジット」は与信を低く見積もり、貸出し金利を高く取っていれば単発的に債務不履行があってもカバーできるという寸法で行っています。

本来、ノンバンクは公式に預金の権利を持たず自己資金は僅かなので、「レバレッジローン」という方式を採用しています。

この時、融資した先の顧客から受け取る金利よりも、銀行などの担保先から低い金利で借りてきた資金との合わせ貸しをすることで、言わば「借りた金と貸した金の金利差」を収益源としています。

先に結論を言ってしまえば、米国債が下がり債券の利回りが上昇すると、借りてきた資金の金利が上昇するため、貸したお金の金利との差額が縮まれば収益は減少し、下手すると逆ザヤになって損失を被ります。

つまり、金利上昇期で不確実性の高い時期のレバレッジローンは危険なのです。

また、こうしたレバレッジローンには「ペイメント・イン・カインド(PIK)」という、建前は「現物決済」とされますが、顧客が利払いをすべき時に現金が不足して払えない場合、払うはずの金利を借り入れた「元本」に組み込んでしまう方法があります。

ただ、こうすると借り入れ金額の総額が組み入れた金利分だけ雪だるま式に増えてしまうため、リスクの高い融資になります。

近年では、プライベート・クレジットを行うBDCの融資総額、8.3%にも相当する金額にPIKが適用されているデータがあります。

増田悦佐氏によれば、BDCの融資先の約2割を占めるソフトウェア業界の回収困難融資額は24.1%に達するとされます。

そして、ソフトウェア業界からBDCが得られる金利が今年の1月に、月次で2%超のマイナスに転じてしまいました。

増田さんはこれがソフトウェア業界に対する最大の懸念材料となり「SaaSポカリプス」が起きたのだろうと推察していますが、これは年間で20%を超える元本毀損となりうるそうです。

確かに、これを知ればさすがに投資家たちも戦々恐々とするでしょう。

いかに優良なポートフォリオを組んでいても、2026年1月には換算250億ドル(約4兆円)分のマイナスとなったのですから、利益を上塗りしかねないほどのリスク規模です。

プライベート・クレジット企業は、このサブプライムローンを証券化した「コラテラライズド・ローン・オブリゲーション(CLO)」というETFを運用しています。

これは低信用向けのローンでも、返済実績の良い顧客のクラスタを証券化して「トリプルAの金融商品」にしたものです。

CLOは、2007年から始まったサブプライムローン危機を引き起こした「コラテラライズド・デット・オブリゲーション(CDO)」で行っていた住宅用ローンを多用途の中長期ローンにすげ替えただけの代物です。

2008年頃は経済が一気に冷え込んだことでローンの延滞率が上昇し、債務不履行が続出して結果的に金融危機を起こしました。

今、金融機関の上役がたびたびメディアで「国際金融危機の頃と状況が似てきている」と警鐘を鳴らしていますが、なぜか市場はどこ吹く風といった空気です。

BDCや未上場ファンドや私募ファンドに投資を行うのは、先も触れた通り年金基金や銀行、生損保会社が多いわけです。

私は、これがコケたら2008年頃の高転びでは済まない阿鼻叫喚になる気がします。

上の図は「Yahoo!ファイナンス」から拝借してきた米国債の利回りです。

ニュースでもイラン戦争開始以降、米国2年債利回りが急上昇していると報道されていますが、10年債でも債券価格は下がり、利回りは上昇し続けています。

レバレッジローンを運用するプライベート・クレジット企業にとって、金利の上昇は顧客が支払う金利も上昇することとなり、PIKの適用頻度は増え債務不履行になる確率を高めます。

また、元本に連動した金利設定のタイミング次第では、利ザヤが縮小するどころか逆ザヤとなり、損失を被る可能性すらあります。

つまりレバレッジローンと金利上昇は相性が悪く、借入者にとっても貸出側にとってもリスクが高まるのです。

現状がサブプライムローン危機の頃を再現しつつある懸念について触れましたが、実は2022年にもステルス的な金融危機があり、その頃の状況とも似ています。

あの時にFRBが連続利上げを始めており、おそらくコロナパンデミックで膨れ上がった債務を圧縮するためでもあるでしょう。

ただ、利上げに伴い債務不履行が続出し、通常はジャンク債のデフォルトはジャンク融資より多くなるものだそうですが、この時はジャンク融資が上回ったとされます。

そして、2023年上半期まで未上場ファンドが超低迷期で、この時に資金回収されなかった融資なども多かったことでしょう。

金利が上昇し、インフレが続くことで未上場株などに投資をするヘッジファンドやベンチャーキャピタルの資金は、年に1〜3%ずつ微減していくと言われています。

最近、ヘッジファンドの苦境が取り沙汰されるのも、金利の上昇による資金繰りの悪化にあるのかもしれません。

やはり、プライベート・クレジットの仕組み上の欠陥が顕在化し始めたこの時期に、トランプ大統領が独断で始めたイラン戦争は「藪蛇」だったと私は思います。

実は、今加速している高金利と「ドル高」は、アメリカの株式を支えるハイテク企業にとって収益を害する性質があります。

ハイテク企業の殆どは海外に数多くの支店を持つことから、ドル高になると海外事業部の収益はドル換算で相対的に目減りします。

そうすると、ただでさえ既存の収益システムは横ばい、内部留保をすり減らしてAIデータセンターへの建設投資を膨大に積み上げているマグニフィセント7は、特に実収益が削られていくでしょう。

またドル高になる時というのは、相関的に株安と債券安を伴うことが多いので、株の時価総額で持っているようなハイテク大手にとってあまり望ましい状況ではありません。

ドル安の時には外国の事業部門の方がアメリカ国内よりパフォーマンスが高く、ビジネスとして効率が良い経営をしているケースも多いのですが、こうしたグローバル企業にとってドル高は、世界中で業績の下方修正を増やしかねないのです。

だからこそ、ただでさえインフレ抑制と利下げが望まれる時期にイラン戦争をアメリカが始めたのは「火に油を注ぐようなものだった」と言わざるを得ません。

その証拠に、冒頭で紹介したプライベート・クレジット業界を巡る一連の出来事は、全て今週立て続けに報じられたものでした。

香港のIPOを巡るインサイダー事件は、新規株の上場に関してファンドマネージャーが内部情報を売り、情報購入者が空売りをして儲けたという話です。

こうした未上場株に関わるファンドは、将来有望なユニコーン企業を探して支援するものですが、中には上場させたらすぐ高値で売り抜くのが目的で、大して中身のない事業を行うベンチャー企業を喧伝しては祭り上げ、上場させて時価総額を吸い上げるというやり方をしている会社もあるそうです。

そうして残されたIPO株は「もぬけの殻」となる訳ですが、売り抜くべきタイミングを逃した投資家は紙切れ同然となった株券を売るに売られず、含み損として抱えます。

こうした証券を買った銀行などの金融機関は、実はバランスシートに紙切れ同然の株や債券類が様々あり、米国債の含み損だけではなくこうしたエクスポージャーも抱えているのではないでしょうか。

だからこそ、現在把握しうるプライベート・クレジットを巡る懸念はごく一部の事象であり、全世界をネットで見たら凄まじい量のリスク資産が眠っている気がするのです。

特に中国は金融市場として預金比率が低すぎると言われ、その殆どは金融商品だそうですが、地方自治体が「投資平台」というノンバンクを通じて発行したものが多く、その大部分が詐欺商品と言われています。

まして「グローバル経済」というのは、国境や経済文化を超えた金融ネットワークを形成しているため、中華圏ならず世界中のプライベート・クレジット企業とアメリカの金融機関がどの程度繋がっているか、その金融商品の主たる内容など、全て把握しきることは困難でしょう。

こうした懸念がありながら、カナダやアメリカの年金基金が低信用ローンに資金を提供し、ましてトランプ大統領がプライベート系ETFに国民年金を突っ込むつもりなのですから、全体的にリスクに対する感覚が麻痺している気がします。

この1週間くらいでこれだけの問題が浮上し、また広がりそうな気配もあり、私にはどうも明るい見通しには思えません。

だから私はプライベート・クレジットに関して「真・黒色無双」色の未来が見えるのですが、残念ながら「真・黒色無双」は世界一黒い塗料(日本企業が作った)なので、黒すぎて何も見えないのは当たり前でした。