楽太郎です。

本日4月1日は「エイプリル・フール」ですが、今回は「嘘」であって欲しいような話をしたいと思います。

日本時間では「四月バカ」ですが、米国時間3月31日の米国株式市場は、トランプ大統領が「ホムルズ海峡が閉鎖されても米軍を撤退させれば、戦争を終わらせられる」と、またまた嘘か誠かわからないリップサービスを間に受けて市場に期待感が広がり、米国株式市場が息を吹き返す展開となりました。

「いや、明日にはまた変わってるんでしょ」とならないのが、投資の世界の不思議なところです。

投資家は緻密な戦略を立てて投資計画を実行に移すため、「鳥頭」的な発想で付和雷同的に動くことはないはずですが、欧州中央銀行(ECB)のラガルド総裁が「市場は過度に楽観的」と発言したのもわかる気がします。

ラガルド総裁によれば、イラン戦争による混乱により原油から流通に至るまでのサプライチェーンへの影響は、専門家によれば想像以上に深刻であり、現時点で相当な損害が生じており、数カ月で復旧することすら不可能であるとされます。

また、この影響には事実関係の精査が必要であり、全貌が明らかになるまで時間が掛かると述べておられます。

先日、ベッセント財務長官と経済政策会議で口論をしたと噂されるラガルド総裁ですが、口先でコロコロ立場を変えるトランプ大統領のオールイエスマンのベッセント氏とでは、どちらがまともな認識を持っているかは一目瞭然でしょう。

明日にでも戦争が終結し、イラン戦争に「勝利」したアメリカ合衆国はほぼノーダメージで再び栄光の株式ブル相場に舞い戻る、という「シナリオ」が投資家の頭の中にあるとしても、一度でも金利の乱高下や燃料価格の上昇、LNG供給不足による半導体工場への操業的ダメージと、市場の足元でかなりの皺寄せを受けたことは否定できず、すぐに元の状態に戻れると考えるのは幻想です。

それにしても、米国時間での株式市場の開場前には日本や韓国の株式市場の傾向が分かった上で、米国株式が予め下がりそうだとわかると大統領自ら「戦争終わる終わる詐欺」で株式への口先介入をして、米国市場だけでも「安泰」にしておきたいのは「我良し」ではないでしょうか。

最も、イランはおそらく米国とは真っ当な交渉は行っていないでしょうし、フーシ派が参戦して米軍が強襲揚陸艦を海峡まで送り出しているのに、イスラエルが「やめていいよ」と言うはずがないでしょう。

イスラエルと軍事ロビーが始めた戦争は、決着のつけ方も戦争を始めた者たちが決めることで、トランプ大統領には戦争を遂行する役割しかありません。

しかもホムルズ海峡がイランに封鎖されたまま米軍が引き揚げれば、イランは海峡を通過する多国籍のタンカーに一律の通行料を課して西側諸国に圧力を掛けるはずです。

そうなれば、また新たな「戦争」の口実にもなりかねません。

だから、トランプ大統領はすぐに戦争を終わらせるこはできず、口先で「勝利宣言」をしても火種は何一つ消えずに残る、というのが現実なのではないでしょうか。

さて、イラン戦争で米国の国債・株式市場が危機に陥っているように見えますが、実はこれが「メインステージ」ではありません。

経済アナリストの増田悦佐氏は自身のウェブマガジンで、先月中旬に「勝利宣言」と題してイラン戦争が米国経済に「トドメ」を打つ可能性に言及しています。

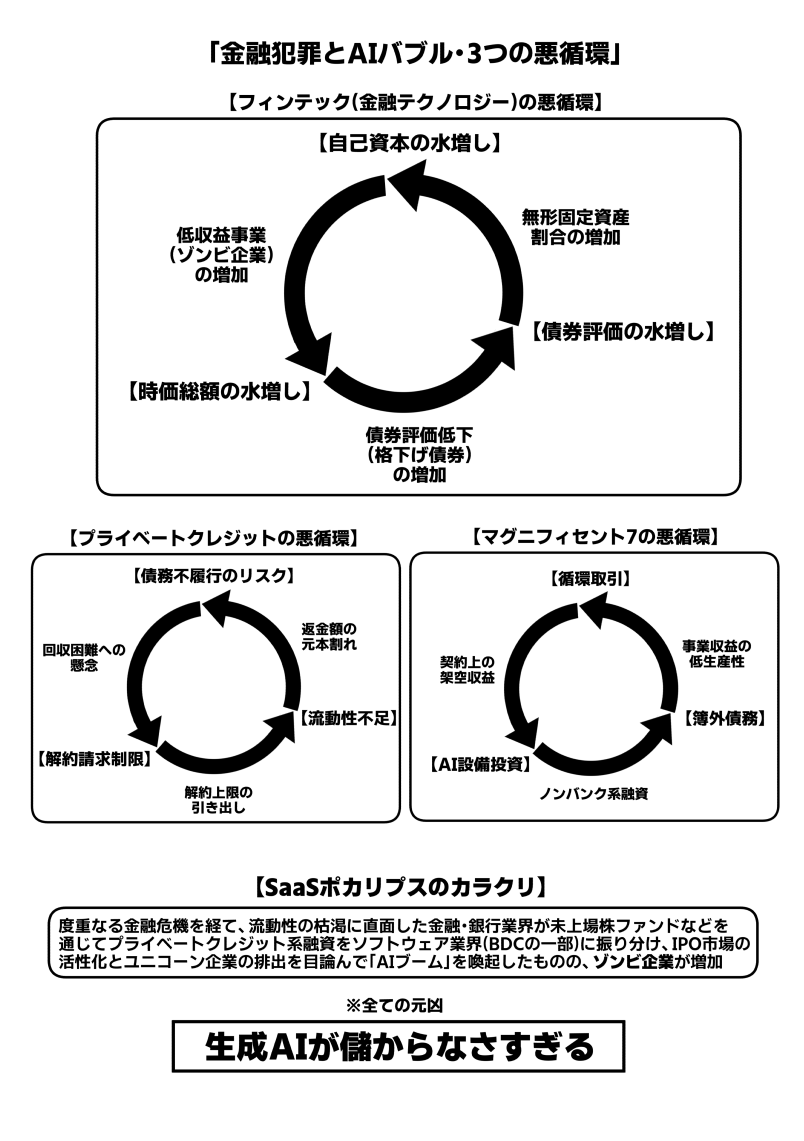

ギリギリ3月の昨日に「後編」とされる記事が配信され、そこでは「フィンテック(金融テクノロジー)」を切り口とした米国経済の危機について詳しく検証されています。

『勝利宣言』 後篇——フィンテック(金融テクノロジーとは犯罪を商品特性と言いくるめる技術

今回は、米国経済ならず、グローバル経済を牽引してきた米国「金融業界」が、どのようなカラクリを用いて「AIバブル」に変えてきたか、またその問題点について書いていきたいと思います。

プライベートクレジット、ブルー・アウルやHPSのファンドに新たな問題

この報道によると、多額のプライベートクレジット系融資をソフトウェア業界に行っていたブルー・アウル・キャピタルと、ブラックロック傘下のHPSインベストメント・パートナーズのファンドが、2月で1%未満のマイナスリターンとなったそうです。

ただでさえ融資回収困難への懸念から解約請求が相次いでいる事業開発会社(BDC)にとって、ますます頭の痛い問題になっているとのことです。

こうした微妙に良くないニュースはぼちぼち出てきていますが、世界有数の投資会社「バークシャー・ハサウェイ」の元会長であるウォーレン・バフェット氏が、TVインタビューに出演した際の記事が出ています。

バフェット氏が警告、銀行システムに脆弱性の兆し-ノンバンク関連で

バフェット氏は現在の「プライベートクレジット」を巡る銀行業界に対するリスクを比較的重く受け止めており、「劇場の火事」に喩えました。

「誰かが『火事だ』と叫べば、皆が出口に向かい一斉に走り出すだろうが、私は後ろから『皆落ち着け』と言ったとしても、それは私が速く走れないからだ」と語っており、氏からは「もうどうしようもない」というニュアンスすら感じ取れます。

昨年末を機に引退なされたバフェット氏は、早くからマグニフィセント7への投資から手を引いており、現在はAppleの株を比較的多く所有する程度だと言われています。

愛弟子のビル・ゲイツが会長を務めるMicrosoftからも既に資金を引き揚げており、バフェット氏は一昨年から弱含みした発言が多くなっていました。

増田さんの最新ウェブマガジン号でも、プライベートクレジットを巡る問題は、銀行業界の資産規模では影響が小さく、デフォルトなどがあっても大したリスクはないとする言説に対して、疑義を投げかけています。

米国の各種銀行が行う融資総額が6500億ドル強であるのに対して、その殆どがプライベートクレジット絡みの「迂回融資」であることをグラフで示しながら、銀行業界がほぼ完全にノンバンク系融資の「資金調達下請け機関」に成り下がっていることを指摘なされています。

つまり銀行は貸与金を生業としながら「小遣い稼ぎ」としてノンバンク系融資を支援している訳ではなく、高利回りの低信用融資からのペイバックに「全振り」する形の業務形態に変わっていたということです。

むしろ個人や企業への商工ローンは貸し渋りや貸し剥がしに専念し、浮いた資金の殆どをプライベートクレジット系融資に回していたのです。

こんな高リスクの業態になっている各種銀行が、資産規模で「大したことない」と言えるのでしょうか。

このリスクの一部には、現在まだ顕在化していないソフトウェア業界の債務不履行率15%の可能性という脅威が潜んでおり、そこで赤字企業に貸付けを行なっている未上場株ファンド、事業開発会社のダメージをそのまま銀行が被る可能性すらあるのです。

ブルー・アウルやHPSキャピタルが投資家に不安視される理由として、BDCが貸付けを行なっているソフトウェア企業群が、そもそも経営不振だからデフォルトの懸念がなされているのではないかと、私は考えていました。

しかし増田さんのレポートでは、そうではなく新規上場や収益化を果たすことができない低収益の企業が増加し、未上場企業が「ゾンビ化」することによって、赤字体質の企業からの融資回収が困難になっていることが指摘されています。

そして、こうした不採算化した企業への融資や債券の価値が見直され「格下げ」が相次ぎ、ここ3年で債務不履行格の債券が倍増してしまいました。

金融業界の慣わしとしてリスクの高い債券を保有する際には「自己資本比率」を劇的に高めねばならず、格下げされた債券を保有する側、最近焦点となっているアポロ・グローバルなどのオルタナティブ金融業者にとっては、資金が手元に少なければ非常にまずいことになる訳です。

しかし、これらの「格付け」は発行体から格付け料を支払ってもらう収益システムの格付け機関が行うため、格付けをしなければならない発行体に甘い評価をしがちです。

これが却って格付けの正当性を損ない、現実的なリスクと異なる評価が行なわれた債券が増えることになり、デフォルトの実現可能性が隠蔽されることになります。

ただ、こうして債券に対する評価が「水増しし」された状態が黙認されている限り、オルタナティブ金融のファンド自体は自己資本比率を高める努力義務を免れる訳です。

未上場株で発展途上のベンチャー企業は、そもそも収益化が遠いからこそ低信用融資を受けているのですが、そもそも債券評価が下がるのも企業自体に経営的な体力がなく、元々自己資本が低い状態にあります。

ソフトウェア企業などは自己資本を「無形固定資産」とする割合が高く、これは不動産や現金などの目に見える資産ではなく、知的財産や相対的な企業価値など、ほぼ概念や方便に近い資本を担保にするため、実際に経営する上で脆弱なのは変わりありません。

だからこそ銀行のような与信を精査するタイプの公的な融資ではなく、プライベートクレジットの低信用が罷り通ると言えるのですが、ここで自己資本を水増ししたとしても経営としては火の車、ローンの返済などを借り換えで賄うことも多いでしょう。

こうした無形固定資産を担保とする未上場企業が、未上場株ファンドやBDCの支援を受けてIPO、即ち新規上場を目指すのですが、ファンドマネージャーなどは「これがこの会社のクライマックスだな」と見切りをつけてIPO開始直後に売り抜けば、これまで時価総額を高めた分だけ儲けが出ます。

これは、おそらく2022年頃に苦境に陥ったプライベートエクイティ市場やベンチャーキャピタルが何とか儲けようと試行錯誤した末に編み出された「チート」であり、「一応は儲けが出る」というタイプの慣例を続けた結果、ソフトウェア業界のITベンチャーを中心として業界全体に至る問題にまで広がったのではないでしょうか。

この構図を以下、図にしてみました。

後述しますが、この「負のスパイラル」は今の金融危機を考慮する上で「3つ」あり、これらを「フィンテック(金融テクノロジー)の悪循環」、「プライベートクレジットの悪循環」、「マグニフィセント7の悪循環」としました。

(※注:「マグニフィセント7」とありますが、Appleは事実上、この輪の中には入っていません。)

プライベートクレジットの問題に関しては、Bloombergのコラムが参考になります。

プライベートクレジットの「新たな死角」、英住宅金融MFS破綻が示す教訓

現在、プライベートクレジットを融資する側のノンバンクが陥っている危機は、融資先のソフトウェア企業などが債務不履行に陥る時の損失だけでなく、デフォルトを懸念する投資家からの資金の引き揚げ、つまり「解約請求」を受けて資金の切り崩しを受けていることにあります。

この記事にあるように、プライベートクレジットのリスクはデフォルト率というより、融資の回収が滞ることでの「元本毀損」の比率の大きさであり、リターンの圧縮です。

ブルー・アウルやHPSキャピタルも、請求分の半分や5%ほどの解約制限をつけ、現状は対応策として返金にセーブを掛けています。

しかし、定期的に引き出しが可能なのは慣例であるため、リスクを恐れる投資家は事あるごとに上限ギリギリまで払い戻しをすることでしょう。

そうすると、払い出しをしなくてはいけないプライベートクレジット企業はジワジワ自己資本を削られていき、金融機関として体力が無くなっていくということは、他の契約者へな不安にも繋がり、ノンバンク全体で払い戻しの圧力を受けることに繋がります。

そうすると、自己資本を削られながら返金要求に応じなくてはならないノンバンクは、次第に払い戻す金額、元本より少ないリターンで返金するケースも増えてくるでしょう。

こうしてノンバンク自体の経営が危ぶまれ始めると、今度は貸付けを行なっていた側の企業群が、融資先から貸し剥がしを受けざるを得なくなり、ただでさえ低信用融資に縋っていたゾンビ企業は経営破綻、債務不履行を選択せざるを得なくなる可能性があります。

経営破綻する企業が融資先に出てしまうと、貸付けを行なっていたノンバンクだけでなく、他の同業者も不安視される要因を作り出してしまうのです。

こうして一つの躓きがドミノ倒しのように繋がり、もしこれが一度起これば、末端のゾンビ企業から大手銀行、果ては金融業界全体に波及する恐れすらあります。

このリスクは現在、確かに想像以上に軽視されている可能性はないでしょうか。

また、この仕組みが「AIブーム」の火付け役、MicrosoftやGoogle、Metaなどのハイテク大手を巻き込む危険も十分にあります。

先日、スイスのバーゼルにある国際決済銀行(BIS)がNVIDIAの「簿外債務」への調査を始めたという報道がされましたが、こうしたビッグテックのバランスシート(損益対照表)の曖昧さは、たびたび指摘されてきました。

NVIDIAがGPUを売却した金額分を、OpenAIやMicrosoftがクラウド事業契約と同等の額で取引し、AIデータセンター建設を含む新規事業のワラントを発行し、その株式でGPUの代金とするような契約関係に「循環取引」の疑いが持たれています。

ただ、データセンターをいくら建設しようにも実際すぐには完成せず、それどころか着工までに3年以上を要する事業が殆どで、この間に実質的な収益は発生しません。

まして専業AI開発各社の総収益を合計しても200億ドルに届かないばかりか、Googleなどのサービスを合わせても500億ドル程度ではないかと目される中で、ハイパースケーラーは今年だけで6000億ドル規模の投資を行うと宣言しています。

これはどう考えても不採算事業になるのが目に見えているのですが、驚くほど儲かっていないAI事業でもこれだけの投資が可能なのは、AI収益の大部分が「契約上の利益」、つまり循環取引による架空収益であって実際のものではない可能性が高いのですが、この不足分が事業開発会社からのプライベートクレジット系融資によって賄われている、そう考えることができるのです。

そして、このノンバンク系融資がNVIDIA始めハイテク大手企業の損益対照表に計上される際、「簿外債務」として記されているということではないでしょうか。

ここをバーゼルの国際決済銀行に目をつけられた訳です。

これら、一連の流れをまとめてみます。

流動性の危機に陥っていた銀行業界は、貸与金の削減をしてまで利益率を高める必要があり、高利回りの低信用向けローンに「迂回融資」を行うようになりました。

それほど広範に投融資を行うためには、投資を盛り上げる「口実」が必要です。

その時、タイミング良く「生成AI」が実用段階に入り、これが低迷期にあったIPO市場を活気づける好機となり、未上場株ファンドやベンチャーキャピタルが再び脚光を集めるようになりました。

しかし、実際の需要も実体も追いつかない「投資キャンペーン」の一環として始まった「AIブーム」のため、いくらR&Dに天文学的な資金を注ぎ込みマスコミを使って宣伝をしようにも、実需がついてこないという憂き目を見ることになったのです。

そこで投資を盛り上げるべく、ビッグテックが体を張ってデータセンター建設投資に乗り出し、プライベートエクイティ業界から革命的なユニコーンのAI企業が出ることを期待しましたが、生成AIの運用コストは莫大な上に営業が振るわず大体が赤字続き、ゾンビ化するITベンチャーばかりが発生する事態となってしまいました。

これを環境的に「AI開発の現場の競争が激しすぎるからだ」という説明ができるかも知れませんが、それならOpenAIやアンスロピックに匹敵する成功企業がもう少し目立っても良いでしょう。

しかし、AI開発専業のトップ2社でさえも、営利事業化できずに未上場企業に甘んじている訳です。

そして、「シェアを急激に伸ばしている」「収益が激増している」という割には、AI開発に掛かるコストに関して言及されることは殆どありません。

AIモデルがバージョンアップするごとに、調教費と電力使用量が指数関数的に跳ね上がり、利益を圧迫しかねないのはあまり知られていません。

そんな企業に多額の融資を行い、資金の回収リスクを多く抱える事業開発会社は、そろそろ資金繰りに苦しむようになり、そんな時期にタイミング悪く自動車系サブプライムローンのトライカラーとファースト天ブランズ、住宅ローンのMFSが派手な破綻劇を演じてしまったのです。

「プライベートクレジットにはリスクがある」という認識が広まったことで状況は悪化し、MFSのようなノンバンク自体のデフォルトがいつどこで起こるかわからない、という懸念は銀行業界まで巻き込む事態に広がっている、それが今の現状です。

この悪循環が「出口」を見い出せぬまま、徐々にパニックとして広がりつつあります。

これが「AIバブル崩壊」のメインシナリオであり、イラン戦争で米国株式市場が揺らいでいるのは「様相」にしか過ぎません。

私は金融メディアが「SaaSポカリプス」という珍妙な用語でソフトウェア業界の混乱について解説しているのを見た時、どこか違和感を覚えました。

何か危機的な事態が裏で起こり、当人たちしか知らない動揺を誤魔化すために、あえて「心配ない」と強引な弁解を始めたように見えたからです。

それが2月上旬だった訳ですが、私は遅かれ早かれ米国株式市場への動乱には繋がるのではないかと思っていました。

しかし、まさか2月下旬に自らの政権寿命を早めるような「戦争」をトランプ大統領が始めるとは思わず、まるで火中の栗を油まみれで拾いに行く行為に思えたものです。

米国経済を盛り上げるための「フィンテック」が、こうした金融犯罪に向けられているのは決して見過ごせないでしょう。

もうしばらくしたら、アメリカ合衆国が隠してきた「裏の手」がどんどん明るみになると思いますし、時間の問題だと思います。

それどころか、この「欺瞞」の規模の大きさに国際社会が唖然とし、米国の立場がひっくり返る事態も起こうると、私は思います。