楽太郎です。

先日の「我の折り方」という投稿は、「経済分析」と「スピリチュアル」が一つの記事に同居するという、改めて「招神万来」の特異性が際立つ記事になりました。

この「我の折り方」について、当記事では主に「考え方」として扱いました。

この「我を折る」というのは、どうも精神的な「技術」かも知れず、この数日で「やり方」が掴めた気もします。

後日、改めて記事にしたいと思います。

さて、前回「株式市場」には「ザラ場(場内取引)」に対して「時間外取引」という概念があり、むしろ株式投資においてそちらが「主戦場」であるという話をしました。

補足なのですが、90年代から一貫して「ザラ場」での株価変動率は15%程度なのに対して、機関投資家などが行う「場外取引」における変動率は1000%を超えていると言われています。

つまり、私がいつも見ている「ナスダック総合指数」の裏側(営業時間外)では65倍以上の規模の取引が行われていることになります。

だから、株価チャートをコーヒー片手に眺める時、その値動きは個人投資家向けに「調整済み」の可能性すらあります。

もちろん、株式投資の世界で「知ったかぶり」は生死に関わります。

後ほど詳しく述べますが、今回の「AIバブル崩壊」は、まだ現時点で大きく現象に現れているとは言えません。

私の推測では2025年9月の「トライカラー社破綻」あたりから実質的なバブル崩壊が始まっていると見ており、今後大きなインパクトが起こるのは避けられないはずです。

さて、日本時間20日の前日S &P500の終値は「684.51ドル」となり前日比-0.26%と微細な値動きとなりました。

私は明け方に何となく目が覚めて、ぼんやりナスダックの値動きを眺めていたところ、やはり「株」は「ロング」で考えるべきだな、と思いました。

以下が、私がリアルタイムで見ていた状況に近い「S&P500」のチャートです。

米国時間19日の立ち上がりはだいぶ下のラインから始まり、全体的には微妙な下落で営業時間を終えたのがわかると思います。

一日の変動幅だけを見ると、「やっぱり全体的に下がり始めているのではないか」と感じるかもしれません。

もう少し引いて見てみると、やはりこの1週間通して、下落傾向が顕著でした。

しかし「昨年末」2025年12月まで引いて見てみると、「上昇中の下落」に過ぎないことがわかります。

以下が「ナスダック総合指数」の20年平均を示したチャートです。

今年までの「20年」をロングレンジで見てみると、むしろこの一月ほどで下がっている部分など「無きに等しい」レベルであることもわかります。

「木を見て森を見ず」という認知の歪みは、チャート分析でも現れやすい部分です。

よく「気候変動説」とか陰謀論的言説に用いられるデータの論拠は、こうした「切り取り」、いわゆる「チェリーピッキング」の手法で使われていることが多いです。

今回改めてこういう話をしようと思ったのは、私が「確証バイアス」でこういう話をしているのではないことを、改めて説明する必要性を感じたからです。

この「S&P500指数・万年右肩上がり」にもカラクリがあるのは後で述べますが、これだけ米国株市場が「絶好調」なら、さぞ米国経済も景気が良いのだろうと感じるでしょう。

これだけを見ると、微細な値動きを見て私が勝手に「バブル崩壊だ」と言っているように見えますし、全体を通してみれば「バブル崩壊の糸口すら見えない」という印象すら抱かれると思います。

おそらく、現時点での市場コンセンサスの99%はそうなのではないでしょうか。

ただ、「AIバブル崩壊」はまだ現象としては始まりに過ぎず、ドスンドスンと落ちるのは実際これからでしょう。

今回はその補足解説も含めて、現代の「世界経済」をどう見るべきかについて、真正面から取り上げてみようと思います。

さて、上が2月19日付の「USストック市場」の前日比レンジです。

やはり「微減」という値動きに相応しい表になっていると思います。

こうして眺めてみると、やはり「ハイテク」と「金融」から「その他」消費財やエネルギー、サービスの分野へ投資家の興味が移っているのがわかります。

ちなみに、本ブログでもお馴染みの投資ファンド「ブラックロック」の傘下企業であるBloombergから興味深い記事が出ました。

プライベートクレジットに激震、ブルーアウルが一部ファンド解約停止

この記事では、プライベート・クレジット投資信用会社(NDFI)ブルー・アウルが、18日付でプライベート投資の「解約」を制限し、契約者の換金請求に関しては「貸し剥がし(※意訳)」で得たローンの資金や「資産売却」などを通して返済していくそうです。

この記事では、こう解説されています。

「プライベートクレジットを巡っては、市場のバリュエーションや、多額の負債を抱え実績にも乏しい企業への融資の質に対してここ数カ月、不安が強まっていた。アレス・マネジメントやアポロ・グローバル・マネジメント、ブラックストーン、KKR、TPGなど競合のオルタナティブ資産運用会社の株価も下げている。」

この「多額の負債を抱え、実績にも乏しい企業への融資」というのは、一社当たり今年2000億ドル近いAIへの投資計画を発表しながら、AI関連収益は100億ドル未満、その投資資金を債権発行や株主配当を削った上で捻出しているハイテク大手のことを言っているのだと思います。

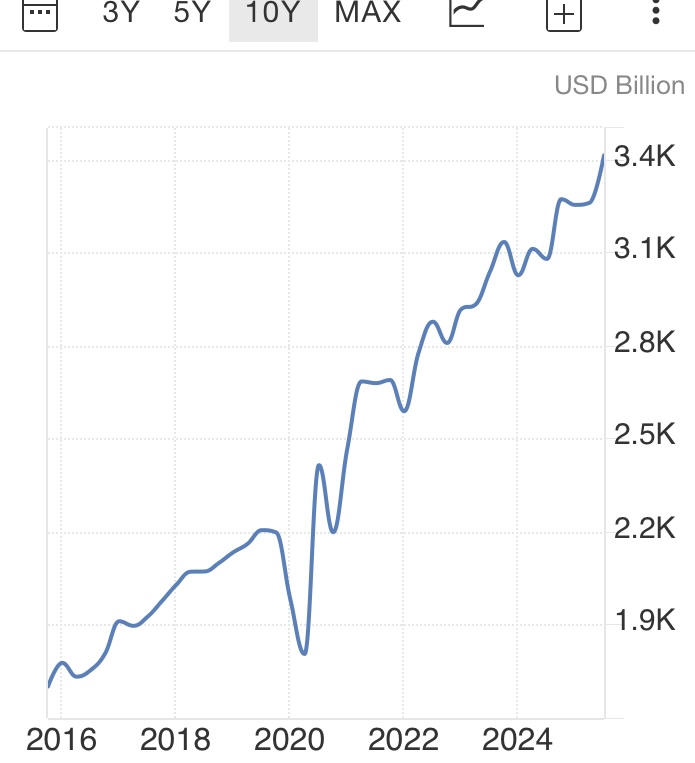

以前の記事でプライベート・クレジット市場が2024年の資料を元に「1兆1000億ドル」と説明していますが、いつの間にか「1兆8000億ドル(約278兆円)」にまで膨らんでいたらしく、この資金がナスダック市場に流れていたら、未だに時価総額が膨張し続けるのも頷けます。

そこで、件の「ブルー・アウル(OWL)、記事にもある「アレス・マネジメント(ARES)」、「アポロ・グローバル(APO)」、「ブラックストーン(BX)」を含んだ「アセットマネジメント市場」一覧を出します。

ちなみに、Bloombergの親会社「ブラックロック」は「BLK」です。

この「ブルー・アウル」の2月19日現在の株価は「11.57ドル」となっています。

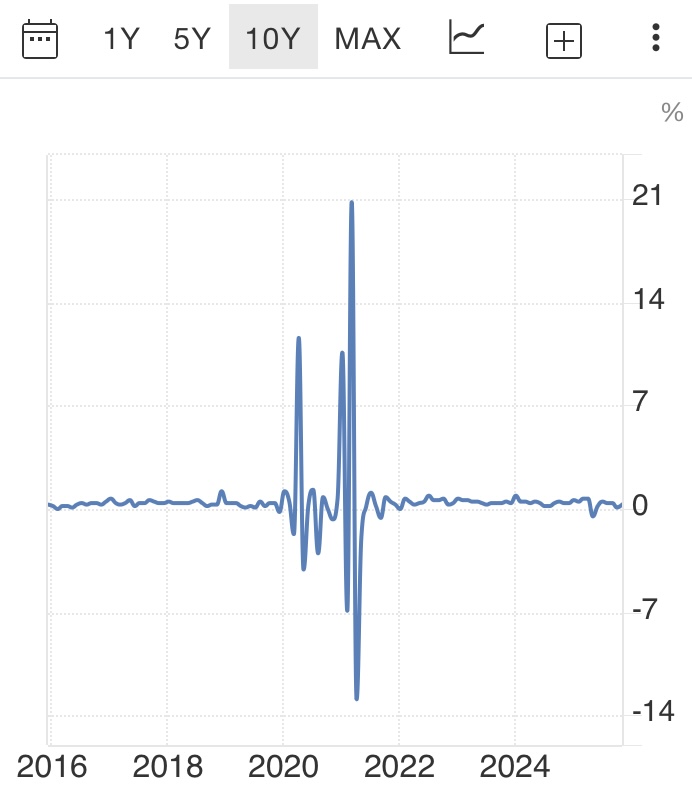

以下が、ブルー・アウルの一年半の株価推移をチャートにした図です。

このレンジで見る限り2025年の中旬頃を皮切りに下落基調にあり、特に今年の1月中頃を境に大きく下降しています。

完全な憶測なのですが、この下落とMicrosoftのQ4決算とは遠からぬ因果があって、大手ハイテク企業からの株主配当における信頼性が下がることで、個人株主の懸念からプライベート・クレジット企業からの資金流出に繋がり、また融資の「焦げつき」も同時に起こり始めているのかもしれません。

このプライベート・クレジット市場の不安定要因は、これらの「ノンバンク企業」に多額の融資を行なっているのが大手銀行を中心とした金融機関にある、ということです。

ゆえに「末端」部門での資金の流出や焦げつきは、米国五大銀行を始めとする「経済の大動脈」を毀損する脅威になりかねません。

だから記事では「炭鉱のカナリア」と呼ばれているのです。

なぜ、JPモルガンやバンク・オブ・アメリカのような大銀行が、公式に預金業務を認められていないノンバンク、誤解を恐れず言えば「闇金」に融資をするのでしょうか。

「銀行」とは本来、預金をする顧客に金利を支払いながら融資を行い、より効率良く利ザヤを得ることを生業とする金融機関です。

しかし1980年以降、アメリカでは大手銀行を中心に投資や投資顧問業、海外企業への融資などの事業を拡げています。

これらの銀行が現在、2007年から始まった「世界金融危機」の発端となった「不動産サブプライム・ローン」と同じ投資をしていることから、大手銀行の「本業」は「証券投資」か、ノンバンクへの融資による高利回りの集金力拡大に傾倒しているのです。

そして、この「証券投資」というのはリスクが高い資産運用であり、大銀行は軒並み有価証券の莫大な「含み損」を抱えています。

現在、銀行業界全体の「含み損」は約6700億ドル前後に及ぶと言われ、米ドルの下落基調と国債安により国債保有者は二重損失を被っているため、より債権保有のリスクが上昇しているはずです。

米国債投資収益率において、累計損失額は取得価格の約45%に達しているそうです。

つまり、半値同然となった米国債を持ち続けていることになり、これを国債償還期限の満期まで持ち続ければ元本を取り戻せますが、それまでに国債を売却することがあれば、売った瞬間に「損失」として計上しなくてはなりません。

特に大手銀行は本来「融資」として貸し出す業務を縮小し、資金を投資に回すばかりかノンバンクへ積極的に融資をしているため、中小銀行に限らず特定の大手銀行も保有すべき「現金準備」が底を尽きつつあります。

そこでFRB(連邦準備制度)は金欠気味の銀行業界を助くべく、「リバースレポ」、制度上での名称は「バンク・ターム・ファンディング・プログラム(BTFP)」という救済策を2024年3月まで行っていました。

「リバースレポ」とは、銀行が保有する米国債をFRBに一晩預ける(建前上は「売り買い」)だけで、翌日には日割りの金利分だけ預けた国債を安くなった値段で買い戻せる、という仕組みです。

つまり、「リバースレポ」を通して、日割り計算分だけFRBから「利子(あえて言うならお小遣い)」を無条件で得られるわけで、これが手元に現金がない経営不振の各種銀行にとっては良い収入源になっていたのです。

しかし、それが2024年3月を期に打ち切られてしまい、保有国債の含み損を抱える大手銀行にとっては死活問題です。

特に2020年のコロナ・パンデミック時に発行された臨時国債2兆ドルのうち、7000億ドルを買い占めた「バンク・オブ・アメリカ」は、膨大な含み損を抱えてしまいました。

おそらく、これらの大銀行が抱える米国債の「高金利」化に伴う負債を圧縮するために、FRBは「インフレ」を容認して銀行業界の延命を図っているのではないでしょうか。

そして、銀行が取り扱う「金融媒介資産」は、債権や融資の総額、上場企業の時価総額を含みます。

そこで銀行業界は「オルタナティブ(NDFI)投資会社」を通じて米国株ETFに資金を集中させるべく、ブラックロックなどの投資顧問会社やBloombergなどの金融系メディアを使って「AIブーム」を喚起してきたのだと思います。

しかし、「投資キャンペーン」という意図で流行らそうとした「技術革新」だけに、いくらR&D競争を煽ろうと、肝心の「需要」の面では言うほど実態がついて来ないという問題があるわけです。

「AI革命」が起こることを信じ、少なくともポートフォリオにあるハイテク大手がその旗手となり、近い将来に高配当を実現してくれると期待した個人投資家は、「ブルー・アウル」などを通じて投資を行いましたが、一例を挙げればMicrosoftの無責任な経営方針やNVIDIAの「循環取引疑惑」を目の当たりにして懸念が広がり、「解約(払い戻し)」に走り始めているのではないでしょうか。

そもそも個人投資家にとって、時価総額が高値になるほど人気になる、という思考にも問題があります。

「株価売上高倍率(PSR)」という指標があるのですが、これは企業の一年当たりの収益を「全額配当」に回した時の評価基準を算出し、株価のバイアスを測る数値です。

企業はいくら収益を上げても、減価償却や雇用者への工賃や社会保障、株主配当なども行わなければなりませんから、現実的に「全額配当」というのは不可能です。

ゆえに「理論上」で算出した数値のため、株価売上高倍率が高いほど配当が現実的ではないことになります。

経済評論家の増田悦佐氏によれば、これが「5倍」になると元手を回収するのはほぼ「不可能」とされます。

S&P500を牽引するマグニフィセント7のPSRは10~20倍と言われています。

ハイテク大手を始め、S&P500銘柄の約30%以上は配当の見込みがほぼない「過大評価」であり、超割高の株式に敢えて投資をしてきたのが、米国のみならず全世界の個人投資家というわけです。

おそらく張本人のハイテク大手だけでなく、投資顧問業界も「AIブーム」の旨みがある内にAI関連銘柄を売り切り、個人投資家に後始末を丸投げして綺麗に損切りをしてしまおうという魂胆で、「バブル」の事実やハイテク大手の「粉飾決算」「循環取引」をひた隠し、未だに「AI革命」をダシに喧伝し続けるのではないでしょうか。

そうでなければ、「AI」が1960年代に「原型」が誕生した時点で自覚しうる「ソフトウェアの完全代替」に、今さら慌てふためき(もしくはフリをして)、「SaaSポカリプス」や「AI脅威論」などで実情を覆い隠そうとしているのだと思います。

冒頭の話に戻りますが、S&P500が2007年頃の「世界金融危機」の時に一度下落していますが、そこからほぼ完全に「右肩上がり」となっています。

しかし米国の実態経済が、ダウ平均に見られるような「好景気」には見えません。

あわや「景気後退か」という議論が常に囁かれるのは、米国の国内情勢が混乱し、経済的な困窮に喘ぐ人々が続出している現実が「目視」できるからではないでしょうか。

ついでに取り上げますが、先日こんな報道がBloombergから出されています。

ハセットNEC委員長、NY連銀を批判-関税の米国負担を指摘した調査巡り

これは、ニューヨーク連銀が出した経済レポートが「年初来8カ月間の関税コストの約94%が米企業と消費者に転嫁された」という衝撃の内容で、これを受けて米国家経済会議のハセット委員長が「なんでお前、本当のことを言っちまうんだよ」とばかりに「恥ずべきだ」と批判したそうです。

「日本の人手不足を補う貴重な人材」とわざわざ訪中して、中国の地方官僚に便宜を図る経団連みたいな老害組織が、アメリカにもあるんだなあと感心した次第です。

この「関税」のダメージを、一般企業と国民が負担している事実は、想像以上に由々しき問題です。

ただでさえクレジットカードの延滞率が過去最高となっている一般世帯が、インフレ圧力や不況だけでなく関税のしわ寄せまで受けているとしたら、「株主配当」に期待できず、金利収入も言うほどでもない米国インデックスに積み上げるのも苦しいはずです。

だから「ブルー・アウル」などの投資ファンドから「テクノロジー系ETF」を中心に、換金請求や「解約」の動きが活発になってきているのだと思います。

では、一連の動きをまとめます。

経営危機に陥っている大手銀行を中心に、高収益を目論んでノンバンク系の信用会社や投資ファンドに多額の「融資」を行い、その投機の口実として考案されたのが2010年代後半から始まる「AIブーム」です。

実際の「技術革新」を伴わない「投資キャンペーン」であることから、ハイテク大手にも事業の収益性は当初から頭になく、その問題を粉飾決算と「循環取引」で煙に巻き、自社株買いやオプション取引を利用して「株価操縦」を行い、時価総額の好調を演出します。

各銀行は投資ファンドと共にマスコミを通じて「AIブーム」を喧伝し、機関投資家に旨みを吸わせた後は個人投資家にNDFIを利用してインデックス投資を行わせ、最終的なバブル崩壊の損失はそこで埋め合わせる。

米国政府はそのキャンペーンを利用して海外から投資を呼び込み財政赤字を補填しながら、同時にハイテク大手の国際的影響力も増大させることができる。

おそらく「AIブーム」とは、大概こういうシナリオなのではないでしょうか。

これが私の推察ですが、これだけだと大した根拠もなく「妄想」とか「陰謀論」と片付けられても不思議ではありません。

本記事としては冗長になる部分ですが、ここから「米国経済は本当にそんなにヤバいのか」を含めて、経済の問題に焦点を当てた解説をしてみたいと思います。

まず「米国株式」の推移は先ほど上げたので、「国債」の方を見てみたいと思います。

以下は「Investing.com」から取得した「米国10年債」の価格・利回りの推移です。

これを見る限り、米国10年債は1980年代に「最高値」を打ってから40年ほど下落基調が続いているのがわかります。

下部の時代を示すインディケーターがかなりアバウトなのですが、二番底の辺りが「2007年」、そこから回復してからの2010年代は「ほぼ横ばい」です。

「米国株式市場」は万年ブル相場なのですが、国債市場は1980年以降パッとせず、どちらかと言うと下落基調にありました。

「国債安」に傾くということは、その間10年債はひたすら利回りが上昇していたことになります。

2024年夏頃まで、短期債のほうが10年債などの長期債より利回りが良い「逆イールド」の状態でしたから、長期債券はますます「高利回り」でなければ投資家からの需要を埋められなかったはずです。

ずっと「利回り上昇」の状態が続くということは、国債保有者にとっては下手すると「含み損」になる可能性があり、ゆえに「負担軽減=債務圧縮」のために「国債安」を受け入れ、その間「インフレ」を容認する必要があったわけです。

ここで注目すべき点は、アメリカの実態経済に「インフレ不況」が浸透する中で、本当にダウ平均に見られるような超右肩上がりの経済であったのか、という点です。

実はアメリカだけでなく、EUも中国もSNSなどを通じて経済低迷を現実的に把握することが多いのですが、これらの国々も総合株式だけは「絶好調」となっています。

これはもちろん諸外国だけでなく「我が国」もそうなのですが、これにもカラクリがある気がします。

以下の図は、「日経225」のチャートからの引用です。

これらは「10年レンジ」で見た表ですが、政治的に色々あった「香港市場」以外は、ほぼ軒並み順調な「右肩上がり」です。

私たち日本人の一般的な生活感覚からすると景気感は「真逆」であり、年々悪化している印象すらありますし、この「株式市場」というのはそもそも、一般国民から見た実態経済の景気指標とは全く別のベクトルなのではないでしょうか。

それを検証するため、米国の「企業利益(上図)」を10年で見た推移と、「個人所得(下図)」を比較してみたいと思います。

これらの表は「Trading Economics」のサイトから引用しました。

これらの図では、一見して「企業利益」は右肩上がり、対して「個人所得」はほぼ横ばいです。

個人所得の図では2020年付近で上下に大きく振れていますが、これは米国政府がコロナ・パンデミックに伴う給付金をバラ撒いた結果、それを受けて米国庶民が資産を一時的に積み増したり、ロックダウンなどで失業したりなど、資産の浮き沈みが反映しているのだと思います。

この「個人所得」と「企業利益」との乖離は、Wikipediaの「米国の個人所得(Personal income in the United States)」のページにも近い内容が記載されていました。

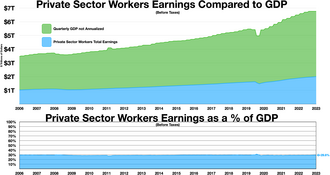

以下に、本ページから「民間の勤労者の所得とGDPとの比較図」があったので、参考に転載します。

(※水色:個人所得、緑:GDP)

(※水色:個人所得、緑:GDP)

こうして見ると、「名目」「実質」問わず「GDP(国民総生産)」と個人所得の乖離は、「企業利益率」と全く同じ相関関係にあるように思えます。

どうも、この「右肩上がり」と「個人所得(実質賃金)」の間にある乖離、図にある「三角州」の正体は「企業」が勤労者に支払うべき実質賃金を抑え込んだ「結果」なのではないでしょうか。

また、中央銀行の施策である「インフレ」により一般庶民は困窮化しても、金融や株式市場にとっては有利に傾きます。

その利益を企業価値に転嫁させた結果、数値上は「労働生産性」が向上し、企業の資産価値は上昇し、それが株価に現れ、GDPに現れているのだと考えられるのです。

つまり「数字の上で」市場(経済)も企業も好調なのですが、一般勤労者が実質賃金を抑えられ個人所得が伸び悩めば、物価高やインフレの圧力を受けて生活の質はどんどん低下し、それが実態経済の「不況感」に繋がっていると推察できます。

これは米国のみならず、私たち日本人にも思い当たる節があり、もしかすると中国や欧州の人々も同じ感覚かもしれません。

「総合株式」や「GDP」で良い数字が出れば、「国家」として建前上は上手くやっているように見えるでしょう。

しかし実際は政府の出す公式発表ほど国民の幸福度は向上しておらず、むしろ公的経済指標が高ければ高いほど、国民生活との「乖離感」は増していきます。

だから、「ダウ平均」に見られるUSストック市場の好況感が米国の実態経済にも当てはまると考えることはできず、むしろ一般国民はインフレが増加するほど生活水準を下げざるを得ないわけで、企業利益の恩恵を受けるのは、市場経済にとって「上澄み」にいる一部の人々だけなのではないでしょうか。

この万年の「不況感」から抜け出すために、一般庶民は中古不動産投資やインデックス投資などで「資産運用」をして資産拡大を期待するしかありませんが、肝心の投資ファンドはあの感じですし、しかもトランプ政権が始めた「関税外交」の皺寄せをモロに受けているのも米国の市民です。

大多数のアメリカ国民が、ごく少数のセレブだけが得をする既得権益システムの良い温床になっており、私はアメリカ合衆国に住む人々が気の毒でなりません。

少し言い過ぎの感もありますが、米国民を救い目を覚まさせるためにも、「AIバブル」は「いずれ崩壊する」で済まさず、むしろ「崩壊させなければならない」とすら思います。

なぜなら、このバブルを利用して最も得をするのが国民の搾取構造を維持してきた側であり、しかもおそらく最終的に一番上手く「逃げきる」人々であるからです。

だから、米国民が骨の髄まで彼らにしゃぶり尽くされる前に、何とか解放されて欲しいと心から思うのです。

もちろん、これはアメリカだけに限った話ではありません。

アメリカで「実証」された既得権益と利権に塗れた美味しいシステムを、米国かぶれの我が国で真似する人がいないとは言いきれないでしょう。

つまり、そういうことです。

私たち日本人も、本当に「立ち向かう」べき相手が誰なのか、そろそろ本気で気づくべきなのだと思います。