楽太郎です。

本日3月3日「ひな祭り」の日の満月は「皆既月食」だそうです。

私はこの日「大峠・八合目」の本格突入と人々の「改心」がいよいよ神々から促される「始まり」を意味すると考えています。

天体や星回りとしても重要なタイミングで起こる「皆既月食」は、世界の人々ならず日本人にとっても重要なターニングポイントになることが予想されます。

とりわけ我が国で起こるスピリチュアリティあるイベントは、誰の目にもわかるようにハッキリ現れるものだと思っていました。

つまり、この日の夜はスッキリ空が澄み切っていて、日本中が「赤い月」を見て何か思いを馳せるのだろうと期待していたのです。

しかし残念ながら、八丈島付近で雨雲が発生し、北海道南部と青森県北部以外の地域で皆既月食を肉眼で見るのはできなさそうです。

皆既月食の見頃は19時〜22時頃らしく、その時間帯は日本列島がスッポリ雲で覆われている可能性が高いようです。

神様は、なぜこんな大事な「イベント」を何となくコッソリとなさるのでしょうか。

もしかしたら、この「皆既月食」がSNSやマスコミなどで変な「風評」になったり、あるいは過度に「可視化」されるのを避けるためだったのかもしれません。

神様からしても「これから天罰が起こる」と騒がれるのも面倒でしょうし、また「改心するつもりがない」人々にも「目覚め」のメッセージを送ることになるはずです。

そう考えたら、神々からしても「わかる人にだけ」は伝えられたら良いと思っておられるのかもしれません。

だから、わざとニュースにならないように、コッソリ大事な天体イベントを行おうとなさっているように思えてなりません。

というか、今年に入ってから神様方はますます人間に対して冷淡になっておられるというか、ピリピリなされている印象があります。

まあ100年越しの「大峠」、しかも「胸つき八丁」に入ろうとしている時期に、未だに人々がのんびりしているからそう感じるのかもしれませんが、それにしては神々が意図して「なりを潜める」印象もあり、私としては「わざと」御神威を隠しておられるように感じてなりません。

これが何を意味するのかはわかりませんが、奇しくもこの時期にアメリカとイスラエルが共同でイランを空爆し、米国議会の根回しも一切なくトランプ大統領が勝手に「戦争」を始めてしまいました。

これにより、原油タンカーが行き交う「ホムルズ海峡」は事実上閉鎖され、欧州ガス価格はすでに跳ね上がりエネルギー価格の急騰が織り込まれ始めています。

この「トランプ戦争」に関しては記事の後半で扱いますが、おそらく財政破綻間近にある米国の財政政策の一環でしょう。

この「開戦」を期に、最も懸念されるのはエネルギー要因の「インフレ」です。

この「インフレ」というのは、財務が厳しくなった大企業や政府にとって、債務負担や含み損を圧縮するには最善の方法なのです。

反面、物価高で国民の生活にはダメージが加わりますが、インフレには企業利益を押し上げる効果もあり、企業の時価総額の上昇は株式市場を強気に導きます。

ただし今回は「戦争」という不確実性を伴うため、リスク資産である「株式」から安定を求めて「国債」に投資が移ります。

万年「国債不況」で、価格が下がり利回りが上昇していた米国債は、逆に「買い」に転じ価格は上がり利回りは低下するでしょう。

それは株式市場にとって流動性が移動することになるため、バブル気味の米株にとってはダメージとなり得るのですが、「エネルギー価格」の高騰は国内のシェール産業を後押しするため、何だかんだ言って市場全体への影響は軽微になる可能性があります。

おそらく、原油価格がバレル当たり100ドルを越える前にトランプ大統領は一方的に「勝利宣言」をして手打ちにすると思います。(その根拠は記事後半で述べます。)

ゆえに、今回の戦争が「米国経済」に与える影響は投資家からも軽微と見られています。

ただ、「株高・国債高」の流れになったとしても既に下落基調である「ドル安」を避けられるとは限りません。

現在、為替で「円安ドル高」基調に特に影響は見られませんが、一旦下落に入った「ドル」への信頼はそれほど簡単には戻らないからです。

現時点で、「トランプ戦争」は9割トランプ氏の「狙い通り」といった感じでしょう。

今頃ホワイトハウスで左団扇でしょうが、ただイラン側からの報復攻撃に関する詳細が表向き出てこないのも不思議な感じです。

国家的指導者のハメネイ氏を失ったイランにとって、アメリカの財政状況が相当酷い上、昨年6月の再反撃時に米イスラエル両国が負った軍事的損耗も熟知しているはずです。

膨大な国有面積と8000万人近い人口、そして何より世界屈指の軍事技術と油田を持つイランにとって、「持久戦」となればイスラエルはおろかアメリカに対しても大きなアドバンテージがあります。

イランはアメリカがイスラエルの軍事上の資金源どころか戦力の供給元であり、政府を閉鎖せざるを得ないほど困窮している事情を知らないはずはなく、国として考えれば表向きの「全面戦争」はこれまで通り避ける方が賢明だけれど、私だったらアメリカ経済の足元を見て、違うやり方を仕掛けると思います。

アメリカの歴史を見ると、大統領の支持率が下がったら「空爆」や「戦争」を始め、経済が低迷すると外国に「戦争」を仕掛けてインフレを助長させ、戦争終結のタイミングで株式市場を「ブル相場」に転換してきたという経緯があります。

今回は、そんな「アメリカ経済」が今どうなっているのか、本当に「米国経済崩壊」は起こりうるのか、また長文になりそうですが徹底的に書いていきたいと思います。

さて、トランプ大統領が勝手にイランに戦線を張ってしまった件について、投資業界はかなり楽観的ムードが漂っています。

本日付のBloombergでも、JPモルガンのCEOであるダイモン氏が、今回の戦争を「パーティに現れたスカンク」と喩えたという記事があります。

同氏は昨年9月の「トライカラー」と「ファースト・ブランズ」というプライベート・クレジット会社の倒産を受けて、「ゴキブリが一匹いたら、他にもいる」と述べています。

「JPモルガン」は、アメリカの大銀行の一行であるのは言うまでもありませんが、アメリカの銀行は日本のように「預貯金」の利ザヤで賄っている業態ではなく、「投資銀行」という形をとる銀行が多いようです。

JPモルガンと比肩する証券会社「ゴールドマン・サックス」の前CEOが、昨日のBloombergで同じ内容の話をしていますが、ダイモン氏よりも楽観視はしていない印象があります。

米ゴールドマン前CEO、プライベートクレジットの個人向け拡大に警鐘

インタビューによるとブランクファイン氏は、2007年の「サブプライム破綻」当時の責任者であり、今回のプライベート・クレジットを巡る懸念について「どこかに隠れたレバレッジ(※投資リスク)がある」と述べています。

2007年当時は「アイスランドの住宅ローン会社」であったとし、こうしたリスク要因の発見は「破綻直前」になってようやく明らかになるケースが多いそうです。

ロンドン発の新たな信用破綻、ウォール街が巨額の資金回収に奔走

奇しくも、このトピックが出されたキッカケも、イギリスの住宅ローンを手掛けるプライベート・クレジット会社「マーケット・フィナンシャル・ソリューションズ(MFS)」が2000億円規模の担保不足に陥り、その会社に米国の「サンタンデール銀行」や大手投資会社「ジェフリーズ」が多額の融資を行なっており、資金回収を急いでいるそうです。

また「事業開発会社(BDC)」である「アポロ・グローバル・マネジメント」と、その傘下にある「アトラス・パートナーズ」「バークレイズ」、「ウェルズ・ファーゴ」なども名を連ねています。

この「ウェルズ・ファーゴ銀行」は「バンク・オブ・アメリカ」と並んで、かなり資金繰りが微妙な会社として周知されていますが、このニュースにサラッと出てくる限り、それほど経営へのダメージになるとは予想されていないのでしょう。

次の報道にもあるように、プライベート・クレジット業界が負うリスク要因はそれほどと見做されておらず、これらの業界に対する懸念は大きくはないようです。

その証拠に、銀行株全体を通して未だ堅調であり、まさに金融業界は「パーティ気分」と言った感じでしょう。

ソフトウエア向け直接融資、15%がデフォルトの恐れ-マラソン会長

この記事によると、「マラソン・アセット・マネジメント」のリチャーズCEOは、プライベート・クレジット市場のソフトウエア企業でのレバレッジが高まっていることを指摘した上で、ソフトウエア業界へのエクスポージャー(リスク規模)が非常に高いものの、市場全体への波及リスクは小さいとの見方を示したそうです。

1兆8000億ドル(約280兆円)規模に膨らんだプライベート・クレジット業界において、ソフトウェア業界で「債務回収困難」な企業が約24%に登るとしても、これらのデフォルトが金融業界に及ぼす影響は確かに小さいかもしれません。

ただ「IMF2025」のレポートにあるプライベート・クレジット業界の融資先の 40%の企業が、フリーキャッシュフロー(内部留保)がマイナスになっているというのは、少し尺度が違う気がします。

「プライベート・クレジット(NDFI)」とは、銀行のように公的に預金を認められていない金融機関一般を指します。

中でも「事業開発会社(BDC)」が主に融資を行なっている三分野「ソフトウェア・インターネットサービス・ヘルスケア」の融資の一部が「回収困難領域」に入っているというだけで、全体から見れば一部分です。

先のイギリスの不動産ローンを手掛けていた「MFS」は事業開発会社の主たる融資先ではなく、「アポロ・グローバル」以外は証券会社や投資銀行が名を連ねていました。

つまり、「SaaSポカリプス」に見られるソフトウェア業界へのデフォルトの懸念は氷山の一角であり、1兆8000億ドル規模に膨らんだプライベート・クレジット業界の融資先の企業群が「40%」赤字企業であるという不安材料はそっくり残るのです。

その4割以外で良質な経営をして高い利払いをプライベート・クレジット会社に還元できる企業が本流であれば問題ないのですが、それほど信用度が高い企業なら、「銀行」から資金を得て十分に営業できる気がします。

ゆえに、ソフトウェア業界と事業開発会社の債務不履行への懸念はプライベート・クレジット市場の抱える問題の「ごく一部」であり、これらの業界に貸し込んで利益を上げている米大銀行を始め、JPモルガンのダイモンCEOらにとって、プライベート・クレジット業界のエクスポージャー(リスク規模)は完全に把握しきれていないか、概ね認識していても危険視はしていないか、そのどちらかと考えられます。

曲がりなりにも彼らは金融の「プロ」ですから、自分たちの業界の抱えるリスクに無頓着であるはずはなく、銀行業界全体の流動性の規模から考えても楽観視している可能性は高いと思います。

しかしゴールドマン・サックス前CEOのブランクファイン氏が指摘するように、レバレッジの内容までは各会社の「ブラックボックス」であり、中にどんなものが詰まっていたかは爆発する直前か、した後でなければわからないという要素も大きいのではないでしょうか。

だから私は、今の「AIバブル」というパーティの最中、浮かれている屋敷の外で「ジェイソン」が徘徊しているシーンが思い浮かんで仕方ないのです。

それがせいぜい「スカンク」くらいであることを祈るばかりです。

さて、この数日で世界は大きく動いていますが、米国市場の様子を見ながら、ダイモン氏の楽観に具体性があるのかも検証してみたいと思います。

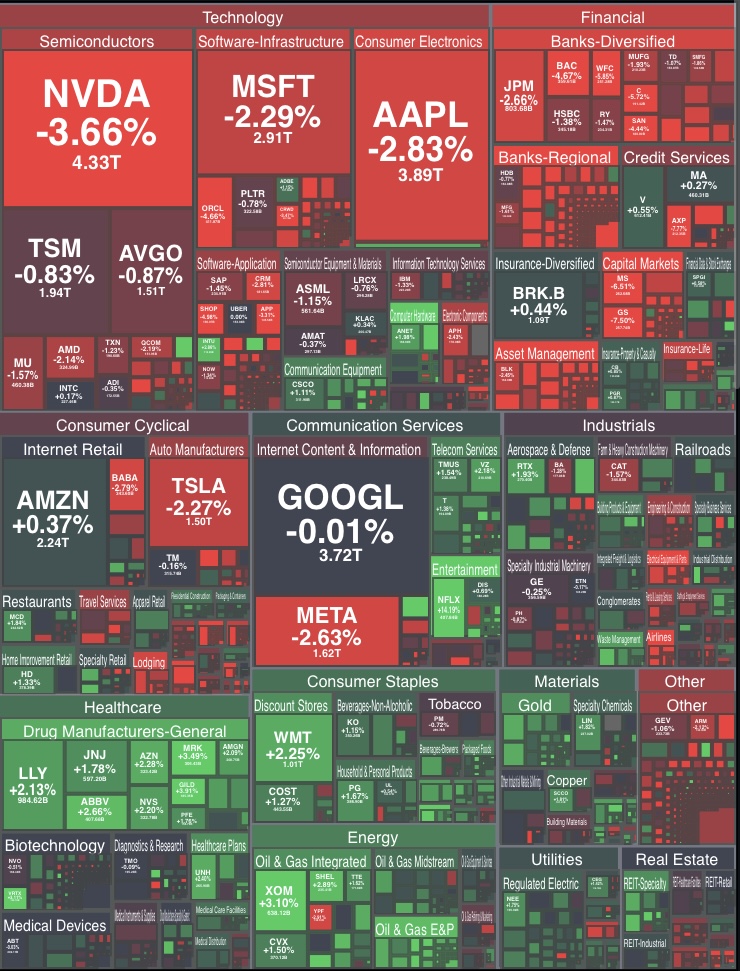

以上が「2月27日」、トランプ大統領がイランに攻撃を仕掛けたことが報道される前のUSストック表です。

この日、テクノロジー株を中心に売りに出されていましたが、その前日は「真逆」で、テクノロジーセクターは好調、反対に消費財やサービス系のセクターは下落気味でした。

ザラ場の動きを見る限り、株が「右から左へ」またその反対へ移動しているだけのように思えますし、「株がダメなら国債へ、国債がダメなら株へ」「アメリカがダメなら欧州へ、欧州がダメならアメリカへ」と流動性が行ったり来たりしているのが特徴です。

だからこそ、 S&P500は一度ストンと落ちることはあっても、なぜか何事もなかったように復調し、また右肩上がりに戻るルーティンをひたすら繰り返しながら、未だに膨張を続けているように見えます。

上が3月2日、「イラン開戦後」のNASDAQの様子です。

「戦争開始」をどう捉えるかは投資家にとって判断が分かれている印象ですが、「エネルギーセクター」だけは安牌だろうという見方は一致しているのではないでしょうか。

まあ、こんなストック表の「色合い」だけ眺めていても本当のところには行きつかないので、せめてロングレンジで分析していきたいと思います。

数日前の投稿でアップした「1年レンジ」に比べると、少し雰囲気が変わっている箇所がありますが概ね好調です。

少し違うのも当然で、2月25日に投稿した「AI脅威論の裏側」で上げた1年レンジ表は、「2025年2月24日」との比較なので、その日のトレンドで上がったり下がったりが現れるのは道理です。

しかし「1年通して」というのが重要で、大きい振れ幅は1週間そこらで簡単に戻すことはあまりありませんし、セクター全体の趨勢を見るには良いサンプル群なわけです。

改めて「アセットマネジメント」のセクターが昨年3月2日と「比較」すると、こうなっています。

やはり「明暗」が分かれている印象がありますし、投資家にとってBDCを巡る懸念は「ケースバイケース」であり、業界全体の問題とは考えられてはいないのでしょう。

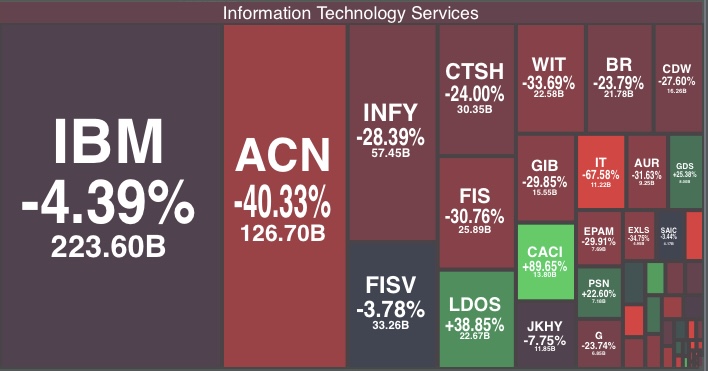

しかし、上の2025年3月2日との比較表では、こうしたセクター全体の「重さ」が顕著である分野が幾つかあります。

上段の「ソフトウェア」の分野は見慣れた印象ですが、下段の「ITサービス」の主な銘柄は「IT系コンサルティング会社」が多く、「アクセンチュア(ACN)」という企業はアイルランドのダブリンに本社を置く多国籍企業で、主な業務はコンサルタントです。

なぜか全体を通して「コンサルティング」や「市場調査」に関する企業が下落傾向にある印象があるのですが、私の知見では理由が今のところはっきりわかりません。

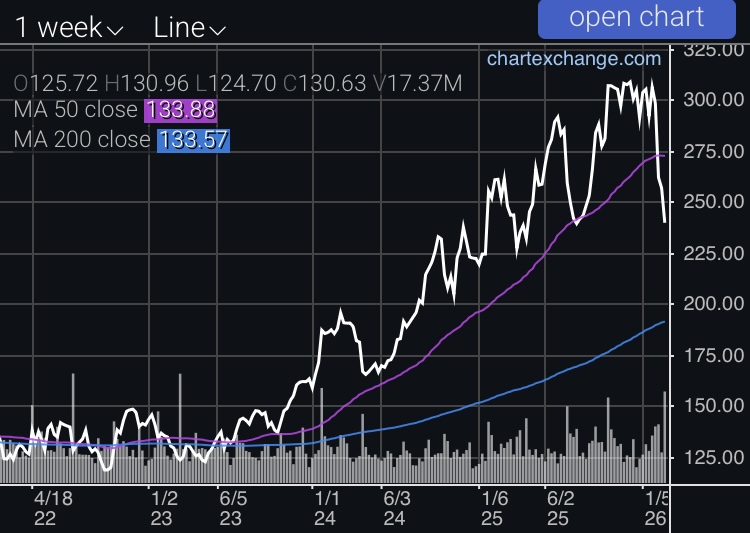

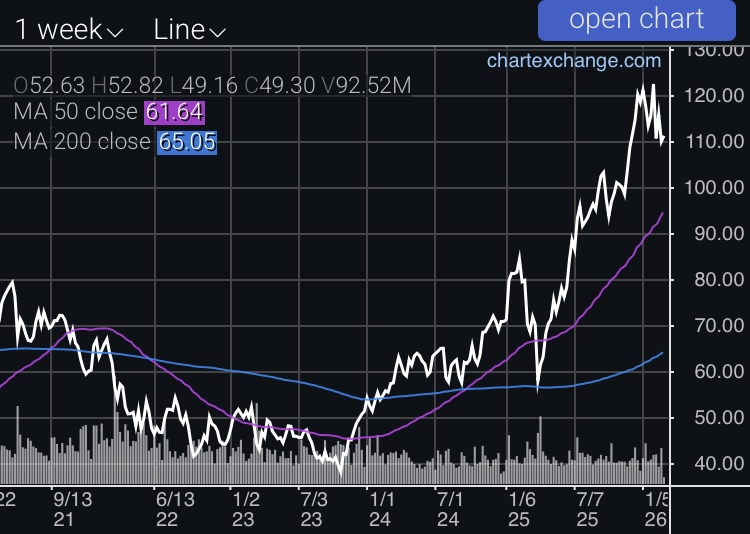

これは列記とした「テクノロジー系企業」であるIBMを4年で見たチャートですが、2025年後半から大きく下げています。

こうした「2025年後半」当たりから潮目が変わった企業が目につき、それもIT関連株に多く見られる傾向があります。

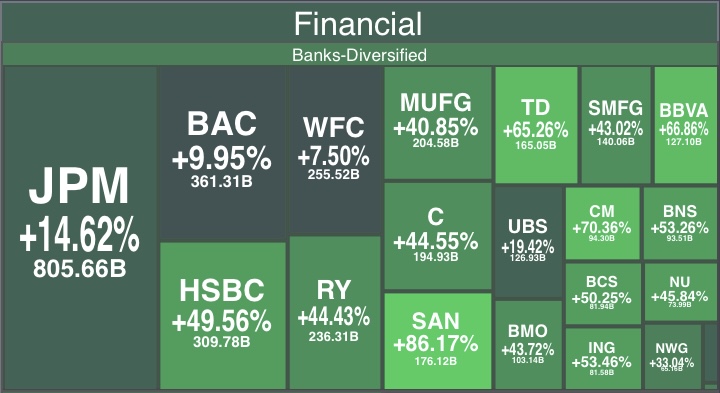

「ソフトウェア・IT」の分野が今のところ「微妙」であり、そこに融資を行っている「アセット・マネジメント」のセクターも更に微妙であることを見てきましたが、その資金源になっている銀行業界の雰囲気はどうなっているのでしょうか。

アメリカの銀行は「投資銀行」という形態を取っているケースが多く、預貯金以外に投融資で収益を上げている銀行が殆どです。

公的に認められている金融機関ですから、リスクが高く低信用の融資は行いにくいと考えられます。

大手銀行を始め、ハイリスクの投融資を「プライベート・クレジット会社」にさせて、そこから利ザヤを得て収益を還元するビジネスモデルを採用しているようです。

こうして見ると投資家に全く懸念はなく、順調に推移しているのがわかります。

ちなみに投資を主な業務とする「ゴールドマン・サックス」は、やはり好調ですが今年初旬に入ってから、微妙に下落基調です。

それでも昨年の今頃よりは30%近い上昇となっており、やはり金融業界の「上澄み」の部分は相当景気が良さそうです。

上が米五大銀行に数えられる「シティグループ」のチャートです。

今の米国銀行業界において、総資産額の4分の1が「投資」に当てられているそうです。

現在、米国債市場全体の含み損は1兆5000億ドル(約233兆円※2023年時点)とされ、 銀行の持っている有価証券(株、債券、担保付証券など)の中には「米国債」も含まれています。

米国債は価格下落に加えて高金利で推移しているため、銀行業界が抱える含み損は毎年、6700億ドル前後と言われています。

これらの債券は償還期限まで保有していれば元本をそのまま取り戻せる仕組みですが、もし万が一の事態があって、貸出し需要または顧客の大量引き落としなどが発生した際、現金準備がなければ債券を売り、含み損を「実現損」とする必要があります。

数年前に起きた中小銀行連鎖破綻を機に、各銀行は「貸し渋り」をして貸出し残高を大幅に減らす一方、預貯金での利ザヤ収益を「投資」で埋め合わせてきました。

また、そこに「プライベート・クレジット業界」が絡んでくるのですが、それだけでなく投機色の強い未上場株ファンドや特別買収目的会社(SPAC)のようなリスクの高い企業にも融資を行なっています。

これらを運用するファンドマネージャーは「トレンド」で持ち上がる新規株を見つけてくる場合が多く、「EV」や「バイオテクノロジー」、「AI」のような分野のユニコーン企業との出会いを求めて投資をしています。

ここで、ファンドマネージャーが上場直後の高値で売り抜いて「おしまい」にするケースが殆どで、残った企業は低迷から脱することなく、売り抜くのに失敗した投資家は株を売るに売られず、含み損として抱えます。

実は、各種銀行のバランスシートの中にこうした「売るに売れない」株や債券がたくさんあって、その手痛い買い物袋を人に見せないようにしているのではないでしょうか。

例えば、米国銀行業界が不動産に融資する額よりも「不動産担保付証券」の購入に当てられ、これは不動産の融資先企業が債務不履行に陥った時、目減りした担保物件を引き取ることになり、その時点で莫大な損失が出やすいという傾向があります。

上の「シティグループ」は、増田悦佐氏によれば商業用不動産向け融資の中で、オフィスや商業施設、工場や住宅などの「内訳」を公表していないそうです。

従って、表向きは羽振りが良さそうに見えて、カバンの中を開いてみたらとんでもないガラクタばかり入っていた、ということにもなりかねません。

実際のところ、銀行の株主ですらバランスシートの中身はきちんと把握できず、銀行がどこにレバレッジを掛けているかも有耶無耶にされている可能性は十分あります。

では、これらの銀行が融資を行なっている「不動産セクター」を見てみます。

アメリカの不動産開発の2割から半数以上が中小銀行からの融資と言われており、大銀行が投資を収益の主体としている現在、住宅や商業施設などへの融資は中小の銀行がほぼ担当しているそうです。

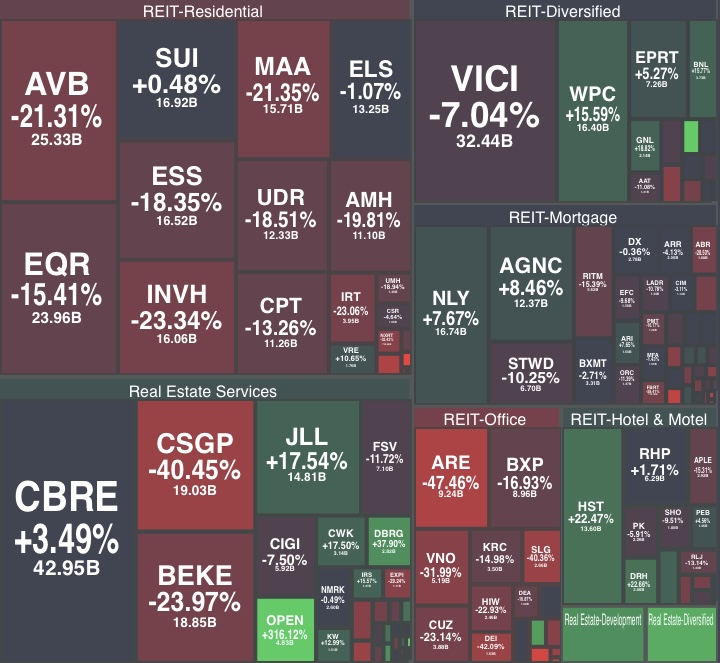

この「REIT(Real Estate Investment Trust)」とは「上場不動産投資信託」の略で、完成した賃貸物件からの家賃収入などから出た利益を分配する仕組みです。

このセクターには「オフィス」や「住宅」のREITや購入ローンを担当する企業が並びますが、「RE(Real Estate)」全体は好調に関わらず、これらの部門は芳しくなさそうです。

「REIT-Residential」にある「アヴァロンベイ・コミュニティーズ(AVB)」は、アパート(日本で言うマンション)のREITを運用している会社で、なぜか住宅系REITの企業群の株価が思わしくありません。

「REIT-Office」のセクター、「アレキサンドラ・リアルエステート・エクイティーズ(ARE)」は商業用施設のテナントなどのREITですが、2022年頃から一貫して下げ続けています。

特に集合住宅やビルなどの商業施設のREITが不振である理由は、順当に考えて「不況」と、賃貸収入の減少でしょう。

そもそも、ビルを含む商業施設の空室率はコロナ以降顕著に増加し、不動産の価値は「金利」に強く影響されると言われています。

同じ不動産価格でも、「インフレ」で値上がっている分は「名目」となりますから、実質的には価値は下がります。

空きテナントを埋めるために賃料を安くしようとしたら、不動産の実質価格と賃貸収入はますます下がってしまいます。

つまり、アメリカ経済が「インフレ容認」の姿勢である限り、金利の上昇によって不動産の運用が難しくなる傾向にあるのです。

また、この不動産業界に対する融資を主に行なっているのが中小銀行であり、銀行の資金繰りが危うくなれば、不動産業界全体に危機を招いてしまうのです。

万が一、中小銀行が融資をやめてしまえば、最大の被害をこうむるのは「地場産業」であり、不動産や建設のような中小企業と地元企業が受け皿になっている「雇用」です。

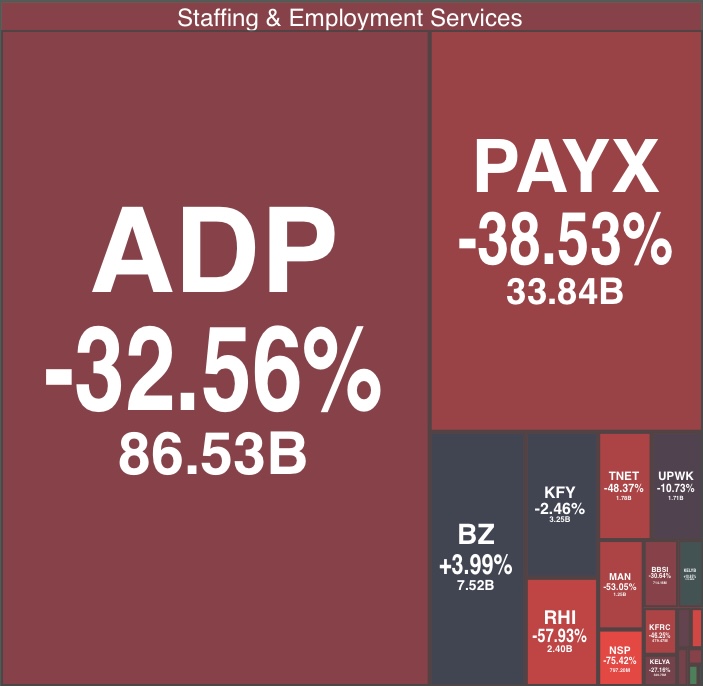

上のセクターが「人材派遣サービス」の企業群であり、アルバイトから専門職まで様々だと思います。

この「マンパワー」の分野の不況は「AIによる代替のせいだ」と言われそうですが、アメリカの雇用統計で「◯万人増えた」というデータの単位が、そもそも3億5000万人近くいる米国では少なすぎる気がします。

近年では、あまりに労働条件が悪すぎて仕事探しを諦めて生活保護で暮らす人々が急増しているらしく、米雇用統計では彼らを「再就職を希望しない」という理由で失業者に数えないそうです。

だから、米国経済の不況はこういう所に現れているように見えますし、テナント業の不振も就職難、労働環境の悪化も地続きかもしれません。

REIT全体で見れば、商業施設やカジノ、ホテルなど好業績の分野は手堅い印象です。

しかし住宅やオフィス・ビルに関しての不振が顕著で、この空室率を埋め合わせる用途として「データセンター」への改築が広がっているそうです。

経済アナリストの増田悦佐氏によれば、データセンター自体、言うほど伸び悩む「生成AI」への需要と普及率から、REITの総合収益率が年マイナス約10%だそうで、いわゆる「建てすぎ」から、ますます資金繰りに苦しむ業者が出始めているのかもしれません。

ここまでをまとめると、大資本を有する大銀行は投資を上手く回して羽振りが良くなっており、対して融資業を細々と広げる中小銀行は地元産業の衰退によって、いつ穴を開けてもおかしくない状態にあるようです。

これだけ「投資」という分野が他の業種を圧迫してしまうと、株式市場が実態経済を無視して史上最大の繁栄を見せる現状には、何となく「魔法が掛かっている」ような印象すら抱きます。

大銀行や大企業の投信会社が中心である環境の裏で、そのバランスシートが不透明というのもまた事実で、無際限に広がった低信用の投融資がどんな化け方をするかは誰にもわからない、というのも恐ろしい話です。

そして、足元では止めることはできない「高金利」と「インフレ」で、国民経済は着々と痩せ細り続けているわけです。

こんな時、米国民はトランプ政権による関税の94%を民間で吸収しており、しかもエネルギーインフレを増長しかねないイラン攻撃が始まってしまいました。

トランプ大統領は、全ての手管において「富裕層」の既得権保護のために立ち回っており、その他大勢の国民は「蚊帳の外」という感じです。

まあ、これは「他山の石」にできないのも心苦しいのですが、イギリスも欧州も中国もロシアもオーストラリアも、今は大体似たようなものでしょう。

この「プライベート・クレジット」を巡る問題は、これから様々な所で顕在化し、どんどん形を変えていくと思います。

というのも、米国経済に仕掛けられた怪しい「カラクリ」はこれだけではなく、あらゆる力と金が動いているから表沙汰になっていないだけで、根深い問題がそこら中にあるのは容易に想像できます。

マスメディアからNVIDIAの「循環取引疑惑」が取り沙汰されているのに、誰一人として本格追求する人物が現れないのも、みんな薄々はわかっているけれど、「王様の耳はロバの耳」と言ったら王国そのものが吹き飛ぶことが暗黙の了解となっているからではないでしょうか。

しかし、いつまでも嘘は突き通せるものではなく、その証拠に「アンスロピック」が今まさに「AI革命」を起こそうという時期にNVIDIAの株価が下がり続けています。

そもそもNVIDIAのGPUありきで盛り上がったAIブームやデータセンター建設ラッシュで、NVIDIAがAI革命の柱にならないシナリオなどあるはずがないのです。

これだけ仕掛けとしてガタが来ているにも関わらず、いつまでも力と資本で物を言わせ続けられるかは甚だ疑問です。

果たして、こうした市場の隅から現れる「ゴキブリ」に対して、そのショックを米金融業界は受け止めきれるのでしょうか。

私は、静かに推移を見守りたいと思います。

最後に、トランプ大統領が始めた「戦争」はどうなるか予想してみたいと思います。

この緊張が「中東戦争」や「世界大戦」に発展すると不安がる人もいるかもしれませんが、はっきり言ってしまうと、起こるなら数年前にもう起きているはずです。

それほど大規模な戦争は、これまでロシアのウクライナ侵攻でも、イスラエルのガザ侵攻でも始めたくても始まらなかったのです。

その理由は、ロシアもイランや中東の国々も「アメリカが大戦争を起こしたくてたまらない」ということが分かっていたからではないでしょうか。

だからこそ、イランは執拗なアメリカやイスラエルの挑発に対して、じっと耐えるようにエスカレーションに乗らない方針を続けてきたのです。

アメリカは、去年イスラエルにイランが報復攻撃を仕掛けた時、「高高度迎撃ミサイルシステム(THAAD)」の在庫の4分の1、ミサイル約150発を消費したそうです。

この物価高のご時世、ミサイル一発を作るコストも製造期間も、べらぼうに掛かるようになってきています。

もし、アメリカが虎の子の迎撃ミサイルをイスラエル防衛のために撃ち尽くしてしまったら、今度は自分の国を守れません。

それどころか、教育や社会福祉の予算を削って「戦争省」への増配を決めたトランプ政権でも、政府を一部閉鎖した際にスタッフの休職手当てを拒否するほど「ケチ」にならなければやっていけないほどです。

トランプ大統領がイランの政権交代を狙っていますが、「空爆」のみで政権転覆を行った例は過去になく、イラン国民の心情として現実的ではありませんし、地上部隊の派遣は議会に何の根回しもしていないトランプ大統領には不可能でしょう。

従って、あらかた予算が尽きてトランプ大統領の思惑がある程度成し遂げられたら、「勝利宣言」をして幕引きにすると思います。

これほど「亡国」という言葉が似合う国もあまりないと思いますが、我が国はいつまでこんな国に平伏し、国富を捧げ続けなければならないのでしょうか。

「日本」の国造りをなされた伊弉諾命を象徴する「月」が今夜、記念すべき皆既月食であるのに、どうも私たち国民には見ることが難しいようです。

そこに、神様から何のメッセージが隠されているのでしょうか。

今宵は、それを静かに考える夜なのかもしれません。