楽太郎です。

4月上旬に投稿した「祓戸劇場・第一帖」の文中で、私はこう書きました。

「おそらく、経済含め世界情勢が大きく切り替わるタイミングがあるとしたら、4月下旬当たりでしょう。

あまり不吉なことを言いたくはないのですが、17日新月か、天王星の順行開始の時期はより「アクセル」の掛かるタイミングになると思います。」

4月30日の夜、日銀がとうとう5兆円規模の「円買い介入」に踏み切りました。

5月6日現在、半分は円安が巻き戻されてしまったようですが、この規模の介入は今後「30回程度」可能であり、投資市場でも11月まで最低2回はあると見込まれています。

日銀の円買いで思い出されるのは、前回の介入が2024年7月11日、日経平均株価は当時4万2224円と最高値をつけていました。

当時の米ドルは最高値、円は最安値となる1ドル161.6円でした。

その直後からドル円は円高の方向に、日経平均は下落の方向に急転換し、介入から数日後の7月16日、S&P500は当時最高値の5667ドルとなっていましたが、7月25日には5399ドルまで下落しました。

一旦そこから回復したものの、8月1日から急落に転じ、8月5日に米国債が大暴落、S&P500が10%近く急落し、5186ドルまで落ち込むことになりました。

2024年7月31日、日銀が利上げの決定をしたのが、介入から2週間後でした。

もし、ここから円キャリートレードの巻き戻しが本格化すれば、米国債売りに拍車が掛かり、リスクオン状態の米株市場にも2024年同様、何かしら影響があるはずです。

米国、欧州、日本に先駆けてオーストラリアでは「利上げ」が決定したそうです。

今、恐ろしいほど2024年夏頃の状態を再現しています。

当時、アメリカ経済は短期金利が長期金利より高いという「逆イールド」となっており、米国長期債は「債券を長く持っていたらプレミアムがついて利益が出る」という金融商品として真っ当な状態にはありませんでした。

どうもこの頃に歪な状態が正常化し、「順イールド」となってからも金利はどんどん上昇し、イラン戦争による不確実性も加わり債券安と金利上昇に歯止めが効かない状態となっています。

この「高金利」の弊害は後ほど詳しく解説さますが、2024年と言えば今よりも「AIブーム」に新鮮味があり、S&P500銘柄を牽引するマグニフィセント7の業績にも説得力がありました。

4月最終週に集中したハイテク大手の第1四半期決算では、あらかた予想通りの高収益であったものの、この利益の大部分は「営業キャッシュフロー」として帳簿上に記載された金額であり、これは現金の振り込みではなくクラウドサービスの予約利用権と見て間違いないでしょう。

つまり、NVIDIAやOpenAIを取り巻く「循環取引疑惑」を払拭する内容でないことは相変わらずで、むしろ強引な決算内容の開示は「開き直り」とすら言えます。

おそらく、世界的な金融危機がアメリカを中心にステルス的に起こっていると考えられ、イラン戦争停戦によるボラティリティー(不確実性)の低下を押し目にしたトレードによって、米国株式市場に一気に流動性が集中しているのが現在です。

S&P500は言うに及ばず過去最高値、冷静に考えてイラン戦争の「膠着状態」の長期化により、世界的なエネルギー要因のインフレと景気後退が現実化し始めている中、実現性に大いに疑問が残る「AIブーム」だけが実体経済を突き抜けて楽観ムードが一人歩きしているのは、あまりに現実離れしています。

「世界中のトレーダーはあらゆる経済的リスクを織り込んだ投資をしている」と言われますが、そもそもエネルギー価格とインフレの暴騰を受けながら、莫大な資源を浪費するデータセンターと、その設備を擁する生成AI事業だけが「聖域」になるはずがないのです。

私は、流動性が停滞するGW前の4月最終日に、日銀が「お試し」程度で行なった円買い介入は、実は世界中の金融関係者を戦慄させているのではないかと思っています。

奇しくも、日銀の円安低金利政策を後押しする「サナエノミクス」当事者である高市総理が、SNS絡みの不正選挙疑惑がリークされたのも4月下旬というのはありますが、これを含めて記事後半で総括したいと思います。

現在、イラン戦争の経済に対するリスクの大きさに気づいたアメリカが、何とか「事なかれ」的にイランを宥め空かそうと必死になっています。

しかし、「ディール」と言いながら自分の要求を100%押し通さなくては気が済まないトランプ大統領に対して、攻撃の永続的停止と戦争の損害賠償を求めるというイランの「当然」すぎる主張が通る兆しは皆無です。

私は正直、これほど膠着状態が長期化するとは思っていなかったのですが、これに近い状況が日月神示の「岩戸の巻・第九帖」に書かれていたことに気づきました。

「戦済んだでもなく済まぬでもなく、上げも下ろしもならず、人民の智や学や算盤ではどうにも出来ん事になるのが目の前に見えているのだから、早く神の申す通り、素直に言うこと聞けと申しているのだぞ、長引く程、国はチリジリに無くなるぞ」

これを「予言」として考えても、イランが和平協議に応じないとは思えませんが、原油とLNGの流通の大部分を担うホルムズ海峡が閉鎖されることによって、発展途上国を中心に経済基盤そのものが揺らいでいる国が出始めています。

また軍事支援を拒絶されたアメリカが、欧州などの同盟国を挑発することによって、文字通り「チリジリ」になりつつあります。

この状況が現実的にどこまで続くのかは未知数ですが、仮に今日ホルムズ海峡が解放されたとしても、エネルギー供給網の回復まで半年以上ないし数年、最悪「もう元には戻らない」とさえ言われています。

つまり、イランとアメリカ・イスラエルが軍事力を行使するしないに関わらず、戦争が「上げも下ろしもできない状態」である限り、世界の国々は「チリジリ」になる流れを回避することはできません。

そして、今回の解説では特に強調したい部分が、最も「チリジリ」になる確率が高いのが張本人の「アメリカ合衆国」であるということです。

そして米国に起こる動乱は、宗主国の支配下にある我が国「日本」もその圧力に晒される危険があります。

だからこそ私たちは現状を真正面から捉え、これからについて真摯に考えていかなくてはならないのです。

世界情勢を考えるに当たって、まず「Chart Exchange」で現在の米国株式市場の重要指数「S&Pインデックス」を参照します。

現時点で「7259」の史上最高値となっていますが、この解説は後ほどします。

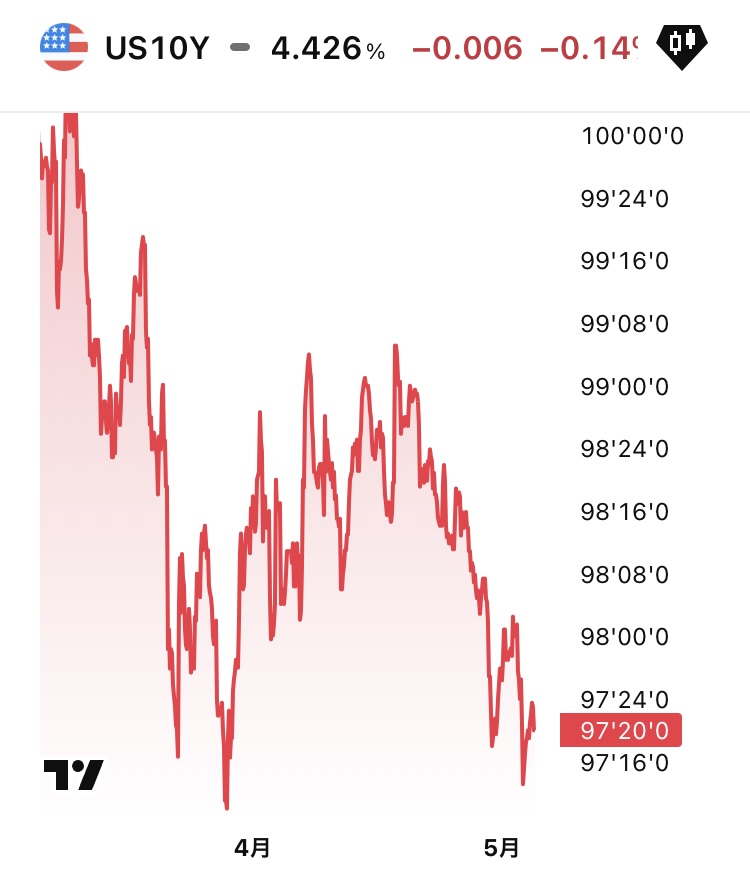

米国株は「絶好調」という印象ですが、米国債の状況を「Trading View」から見てみましょう。

以上が「米国10年債」の価格で、「97.2」と4月中旬から下落の一途を辿っています。

4月中旬と言えば、イラン戦争の停戦交渉が紆余曲折していた時期で、世界各国が先行きを見通せずに原油の貯蔵分を解放したり、対応に追われていました。

この頃、東南アジアを中心にエネルギー資源の調達に支障が出始め、第三国が「米国債」を大量に売却することで「ドル建て」で原油を購入するという趨勢が始まっていました。

つまり米国債の下落は、アメリカ自ら起こした戦争の余波が諸外国に及ぶことで、覇権国としての信頼性の失墜だけではなく、経済的手段として「米国債安=金利上昇」を招いてしまったのです。

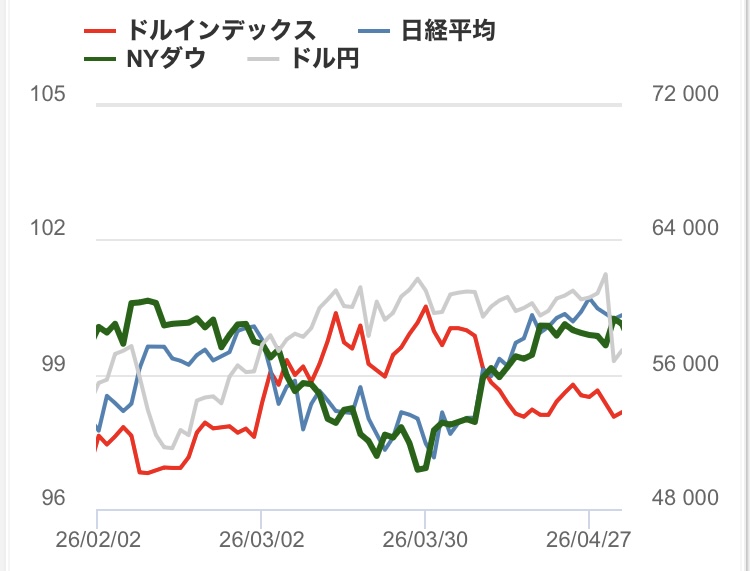

以下のグラフは「投資の森」から拝借した「ドル指数」の比較データです。

これを見る限り、「ダウ平均」はS&Pインデックスと同様、3月停戦を期にうなぎ登りで高値圏にへばりついています。

しかし、赤線のドルインデックスは「逆相関」を描いて下落基調のままです。

これがどういう意味かと言えば、米国債を所有している投資家は償還期限を迎える前の国債に莫大な「含み損」を抱え、債券安と金利上昇が加わるほど含み損は拡大することを示しています。

米国債の損失総額は現在、1.5兆ドル(約240兆円)を超えているはずで、償還を待たずに国債を売却したら、莫大な実現損を計上しなくてはならなくなります。

この状況に「ドル安」が加わると、米国債に対するリスクヘッジが消滅します。

数年前までは、場当たり的に動く外国為替市場で、高利回りに引き寄せられて米ドルと米国債を買う動きが活発化していました。

債券の金利上昇は、アメリカの財政を支える外国人投資家にとって、米ドル建てで米国債を買う「旨み」であり、米国債の値下がりを米ドルの上昇で打ち消すことができ、これが投資のリスクヘッジになっていたのです。

しかし、この「安全装置」が外れたことで、米国債価格の下落は米ドルの為替レートの下落も促し、海外投資からのマイナス要因が二重になってしまいました。

つまり、米国債の保有者は債券安によって含み損が膨れ上がるばかりか、米ドル安も相まってどんどん保有債券の価値が目減りしていくのです。

これが平時ならまだしも、イラン戦争が起こりアメリカの国際的信用が損なわれているだけでなく、発展途上国が原油購入に充てる「ドル」を調達するために米国債売却を促している状況です。

つまり米国債は未曾有の「売り圧力」に晒されており、通常はリスク資産である「株式」からの安全な逃避先であるはずが、むしろ価値毀損が現実化している状態にあるため、投資家が「国債」に振り向けていた分の投資が、米国株式市場に流入して最高値を押し上げているのではないでしょうか。

そして、ここ数年は株安に釣られて債券安になることも多く、株高が国債と逆相関にあることも少なくありません。

債券価格の急落は、銀行のバランスシートを直撃すると言われています。

通常なら、銀行は安全資産で金利収入も中長期的に得られる、高格付け債券を継続して購入します。

しかし、安全資産としての評価が高い米国債の価格が暴落すると、銀行は債券値下がり分の「含み損」を抱えてしまうのです。

高金利によって含み損が看過できない領域に入った米国銀行業界は、FRBに「現金準備」の法定比率を引き下げ、減少した預金残高の分をプライベートクレジット絡みの「迂回融資」に回しており、大手銀行の収益の大部分はノンバンク系の融資によるものです。

上のBloombergの記事は、世界の「システマチック(中心的)銀行」と呼ばれるドイツ銀行の経営が、軟化している現状を垣間見ることができます。

この内容で興味深いのは、ドイツ銀行がイラン戦争のボラティリティー下落に乗じた投資で収益を上げた米国銀行とは一線を画しており、コモディティー(原油など)や株式の投資には消極的だったため、欧州の経済的立場も相まって収益性が低下したとされます。

ただ、プライベートバンク部門の収入が約5%、資産運用部門も10%の増収となったとされ、米国金融業界と同じノンバンク系事業で利益を増加させているようです。

しかし、ドイツ経済はユーロ圏の中でもいち早く「景気後退」の兆しが見え始めており、衰退が加速する実体経済に行なった低信用融資が、どの程度収益性を持続させるかについて大いに疑問です。

債券の指標である米国債の金利上昇は、融資やローンの返済に係る利回りも値上がりすることを意味します。

ただでさえ現物財産が「売り食い」状態に入り、借り入れの返済を借り換えで賄う一般国民が多いアメリカ経済において、ガソリン価格1ガロン5ドルを裕に突破するような状況で、一般消費者と中小企業の利払いが長続きするのは不可能に近いでしょう。

現在の米国株式市場を支える巨額投資の内訳について、大手機関投資家による「ディスパージョントレード(分散投資)」の集中砲火は間違いないと思っているのですが、その他に過去最大級の「自社株買い」と個人投資家による「信用買い」の爆増が背景にあると踏んでおり、ただ明確な裏づけが取れなかったため結論を先送りにしていました。

この投資資金の内訳が何にせよ、米国債市場に流れるはずの投資がリスクオン状態の米株市場に流れ、「賢い投資家」の見本であるバークシャー・ハサウェイが投資資金を上回る「現金化」を達成している現状を鑑みると、現在の米国株式市場は「賢くない投資家」の餌場になっているのは危険な兆候です。

下落基調にある米ドルが反騰を迎えるためには、米国株式市場を牽引するハイテク大手の「割高感」が解消される必要があり、それは実際に「AI革命」が現実化するか、「AIバブル」が崩壊するかの二択しかないでしょう。

私は一月下旬にAIバブルは「崩壊局面」に入ったと見ており、その焦りが「SaaSポカリプス」という珍妙なタームに現象化したと考えています。

これまでプライベートクレジット系融資に頼っていた事業開発会社のソフトウェア企業群は、一向に現実化しない「AI革命」の煽りを受けて「ゾンビ企業化」しており、その数は推定で30000社に登ると言われています。

これらの赤字企業群がノンバンク系融資の40%に達しており、現時点でも融資回収困難に陥っているのが10〜15%程度というデータもあります。

これでも金融業界に大きな破綻が見当たらないのは、おそらくFRBが過去最大規模の金融緩和を実施しているからであり、財政収支が極端に悪化している中央銀行がこれほどの大盤振る舞いができるのは、一重に米国政府の財政破綻を先送りするための「政治マター」だからでしょう。

だからこそ、少し監査を入れれば判明するような大手ハイテク企業間の不正取引や、粉飾決算の内訳や簿外債務のカラクリも、公的権力によって有耶無耶なままにしているのではないでしょうか。

これまで「AI革命」に賭けて莫大な投資をしていたヘッジファンド、スイス国立銀行やノルウェーのソブリンファンドも、マグニフィセント7絡みの投資では負けが込んでいるはずで、それでも米国債に逃げ場がなければ、やはり「AI革命」の中でも業績が見るからに冴えないソフトウェア企業よりも、「半導体セクター」というハードウェア企業に投資が集中している現状に説明がつきます。

今、生成AIでは花形のOpenAIやアンスロピックが決算収支を有耶無耶にできる未上場企業だから採算性が見逃されているものの、IPO時の企業価値を押し上げるために金融機関との合弁を急いでいます。

これは、生成AI開発の現場が「金融」と切っては切り離せない最たる根拠であり、よもや新規上場をピークにして業界全体の「手仕舞い売り」の準備かもしれません。

これまでベンチャーキャピタルやプライベートファンドは、こうしたIPO時を狙った株式の一斉売りで莫大な利益を出してきました。

これを狙って個人投資家を米株市場に招き寄せているとすれば、「信用買い」に賭けている一般人などは良いカモです。

米国の銀行業界も、自分たちの事業の「持続性のなさ」を自覚している節があります。

ここ数年は商業用不動産開発ローンの返済期限が集中しており、直近の5年間で合計2兆5000億ドルの償還が求められています。

この商業用不動産融資の主体、約7割ほどは現金準備が払底しつつある中小銀行だと言われています。

高金利が著しい現在、焦げつきや貸し倒れが目に見えて増える状況下で、中小銀行が経営難を回避することはできないでしょう。

当然、中小銀行の連鎖破綻はプライベートクレジット系金融機関にも波及し、ノンバンクに多額の貸付を行なっている大手銀行が全ての損失をカバーできるかは不明です。

そうでなくとも、低信用融資の輪は複雑にグローバル経済を形成しており、外国のどの企業の破綻が致命傷になるかは専門家でも特定しきれないはずです。

こうした理由から、私は「AIバブルは崩壊局面」にあり、ただ大きな現象として表面化していないだけで、水面下では今まさに進行中であると思っています。

ゆえに、何かニュースになって金融崩壊に至る事案が出るのは「時間の問題」に過ぎないと私は考えています。

これは、米国株式市場が過去最高値を更新するのとは関係のない話であり、マグニフィセント7の決算などは「添え物」程度だと捉えています。

重要なのは、「AIブーム」が世界のグローバル金融業界と不可分の存在であり、金融市場の利害関係を象徴するムーブメントとして「企画」されたものだということです。

この裏づけをきちんとしようとすれば、ブログの記事では済まない情報量になるのですが、幸いなことにそれも「時間」が解決してくれそうな気配があります。

2024年8月の日銀利上げによって始まった「円キャリートレードの巻き戻し」は、ドル建ての投資を精算させ、米国株式市場の割高感を解消する契機になりました。

日本が利上げをすることによって日米間の金利差を利用した「旨み」は損なわれ、米ドル建ての投資を萎縮させます。

また、日本の輸出品に係る価格の上昇は、米国内の消費者の生活に打撃となり、著しく経済状況を悪化させかねないのです。

これが世界経済の悪化を口実に進められる日銀の利上げが目前に控えているからこそ、今の米国株式市場は最後の「お祭り騒ぎ」に勤しんでいるようにも見えます。

そして今回のバブル崩壊こそ、米国経済を完膚なきまでに破壊し、2010年代までのような世界情勢が二度と「元に戻らない」ことを思い知る契機となるのではないでしょうか。

「天つ巻・第二帖」には、こうあります。

「星の国、星の臣民、今はえらい気の張り様で、世界を構う様に申しているが星ではダメだぞ、神の御力でないと何も出来はせんぞ、富や金を返したばかりでは今度は役に立たんぞ」

私はやはり、アメリカ合衆国を始めとするグローバル経済の腐敗も、我が国の統治まで食い込む「売国」への強い執着も、予め決められた「シナリオ」だったとしか思えません。

全て「日月神示」を読めば、明文化はされていなくても粗方の裏側が見えてきます。

だからこそ、この不透明な世相を見通し、これからどうするかを考えるに当たって、一人でも多く「日月神示」に目を通してもらいたいのです。

スピリチュアルな話となりますが、私は「日月神示が具現化の様相を呈し始めた」という話をしています。

その証拠となるのが、2月17日水瓶座新月の「大峠八合目入り」です。

この期を境に、イラン戦争とホルムズ海峡の閉鎖によるエネルギー危機と、立て続けに混乱が起き、未だその出口が見えていません。

この不可解な状況こそ、「世界に変わったこと出来たら、神々の渡られる橋ぞ(地つ巻・第二十帖)」とある通りではないでしょうか。

私はもうすでに「神と獣」の分岐は具現化してきていると思っており、現時点で「争いに興じる者」を通して見える気もします。

そして、そこまで現象化が進んだということは、この世界が「霊界」に向けて近づいていることを示し、現宇宙の「半霊化」は日増しに現実化しているということです。

こうなれば、どんな意味であろうと「元には戻らない」のです。

だからこそ、より良い世にするために前に進もうとする人々は、過去のいかなる状況にも再現性を求めてはいけないと思います。

もちろん、昔の「良かったこと」は忘れるべきではありませんし、どんな形であれ次の世に活かしていきたいところです。

けれど大事なのは、もう数年前のような感覚で、数年前と同じ仕組みで同じことはできないことを「悟る」ことなのです。

もうその時期であり、現実に今起こる現象以上に重く受け止める必要があります。

私たちは、新しい時代に向けて想像を巡らせなくてはいけない時であり、それは「争い」に興じた「タテ壊し」を志向するより、新しく良い環境を作るための「タテ直し」が大事になってきたということです。

それは、自分の身の回りを「天国」に見立てるような、ほんの些細な「世直し」から始まります。

少なくとも、「タテ壊し」だけで良い世の中にならないのは歴史が証明しています。

タテ壊しの上にタテ壊しをして、その「替え」も壊した末にあるのが、今の世の中だからです。

そうではなく、大事なのは壊した後に「替え」をきちんと準備することなのです。

自分の周囲にある小さな「天国」を足場にして、そこから地球全体の「タテ直し」が始まるのだと思います。