楽太郎です。

今回は、今月17日の牡羊座新月と、26日に再び始まる「天王星双子座時代」に触れてから、時事と照らし合わせて書いていきたいと思います。

先月19日の水瓶座新月、20日の春分から「二極化」の趨勢にギアが入ったとお伝えしていますが、この流れは昨年の春分に「世界線の分岐」が霊的に始まり、5月13日の満月までの間に各々に世界線の決定がされたことに関連します。

おそらく、この「二極化の具現化」のフェーズは、5月2日の満月に一定の結果をもたらすのではないかと思います。

そして、今月の新月は「戦いの星座」である牡羊座で起こるのも遠からず関係し、「二極化」のギアにますますアクセルが掛かると言えるかもしれません。

牡羊座には「挑戦」の表意がありますが、すでに次の時代に向けて新しい計画を始められた方もおられると思います。

そうした「新しい流れ」を作ろうとして動き出した人々にとって、全く逆の流れを保持したがる人々もいる訳です。

その傾向が「妨害」という形で現れるとは限りませんが、時代の空気として変化を望む人にとって、正反対のムードは時に障害として感じることもあるかもしれません。

その波長がすれ違う時にエネルギーが干渉し合い、時に「衝突」という形を取る可能性も十分にあります。

その時、「挑戦」の牡羊座は「闘争」の象意になるとも言えます。

この趨勢がより顕著に現象化し始めるのが17日新月であり、その翌週26日からは「天王星双子座時代」が始まります。

以前の記事でも触れていますが、スピリチュアル的にも「天王星双子座」は「風の時代」にドライブを掛ける意味合いが強く、これは「精神性」をより高める星回りになります。

世のスピリチュアリズムでは「IT」の象徴だと言われていますが、私は「双子座」というコミュニケーションや社会性を司る星座に、「天王星」という精神的な独立性を司る惑星が交わることで、逆に「個の時代」が加速し、ディスコミュニケーションの傾向が強まるのではないかと考えています。

日月神示に言う「神と獣」、私がお伝えしてきた「神世と人世」の二極化は、双方向のディスコミュニケーションを意味し、自分の精神性を突き詰めれば、周囲から「独立独歩」の道を歩まざるを得なくなるでしょう。

これまでの時代のように横並びの価値観で、マスゲーム的な同調を求められる社会、生き方からの離脱を意味します。

私はこれが「天王星双子座時代」の真意であり、「神の道」への希求が強まる流れに繋がるのではないかと見ています。

むしろ「誰とでも繋がっていれば良い」という風潮は古くなり、若い人々を中心に閉鎖的なコミュニティでの安心感や、狭い人間関係での深い繋がりを求める風潮になってきています。

「SNS的繋がり」こそ古い人間関係になりつつあり、不特定多数の全く異なる価値観を持つ人々と「横並び」になることのリスクは、むしろこの十数年のSNS時代に証明されてしまったのではないでしょうか。

だからこそ、これからの時代はより「個人」そして小規模コミュニティでの求心性が重視される風潮になってくると思います。

その流れが本格化するのが今月下旬からとなり、その前に来る「牡羊座新月」はかなりパンチのある節目となるかもしれません。

*

さて、私は最近始めた「絵語」という新サイトで、こんな呟きをしました。

現在はアメリカとイランの和平協議が決裂し、再び戦争状態、とりわけホルムズ海峡閉鎖によるエネルギー価格高騰が懸念されるべき時にあります。

この投稿では、トランプ大統領の朝令暮改発言を間に受け、ペゼキュリアン大統領のネットでの公式記事から戦争リスクの軽減が過大評価され、米国株式市場が再びバブル相場に戻ったことについて書いています。

私はこの投資家判断には根拠が薄く、楽観的かつ強気見通しが行き過ぎていると判断しました。

トレーダー観測の根拠とされる情報リソースがかのトランプ氏と、ポジショントークとも取れるイラン大統領の発言、また「匿名」の話が金融メディアから出されていることなど、どうも確信を抱くには信憑性が脆弱であると言わざるを得ません。

また、協議の再度交渉に関する公式な情報が出されていない中で、本格的なロングポジションの巻き戻しには違和感を抱きます。

「原油価格の上昇は米国経済に打撃を与える」のは事実にも関わらず、その影響を無視して原油価格の微増中に米国経済隆盛のシナリオに戻るのは、どうも論理が飛躍しているのではないかと考えました。

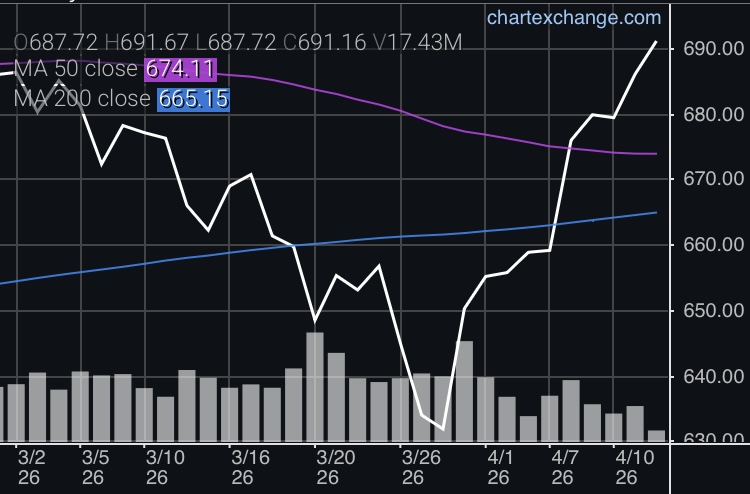

結論としては、その「仕組み」も大体わかってしまったのですが、まず現在のS&Pインデックスから米国株式市場を見てみたいと思います。

これが日本時間4月15日現在のS&P500指数になります。

エネルギー施設への攻撃回避から始まり、停戦期間中に関わらず、ほぼ完全な水準まで高値圏に戻っています。

調整局面に入った米国株式市場が再び勢いを取り戻すには、戦争終結以外にあり得ないと以前書いたこともありますが、和平合意に至らないままバブル景気に復帰するには時期尚早という感も否めません。

どうもこれは「地政学的戦略」としてのグローバル株式市場の立場もさることながら、金融業界の「稼ぎ方」でもあるという点では理に適った状況と言えそうです。

ウォール街で人気のオプション戦略、地政学イベントでもろさ露呈

Bloombergの記事内で取り上げられている「ディスパージョントレード(分散投資)」という投資戦略があり、これは例えばNVIDIAやAmazonなどの個別銘柄を買い、指数オプションを売る取引を使うことで、これまで平時の市場では個別銘柄と指数とのボラティリティー差で利益を出すことができました。

しかし、イラン戦争による不確実性の高まりにより、ボラティリティーが上昇することでディスパージョン取引の旨みはなくなり、リスク回避のために機関投資家などが株式市場から投資を引き上げているのが今までの状態だったわけです。

戦争に出口が見え始めたことでボラティリティーが低下し、ディスパージョン戦略が見直され、ロングポジション(強気相場)の巻き戻しに繋がっているということでしょう。

理論的に言えば、割高の株ほど上昇するには高い投機的エネルギーを要します。

一度下がったとは言え、これほどの巻き戻しをするにはかなりの流動性を必要としますが、機関投資家の加圧がなくてはここまでの火力には繋がらないはずです。

金融業界は、プライベートクレジットに関する根深い問題を抱えているにも関わらず、イラン戦争に突入し財務状況が悪化しても、一貫して逆張りと強気を貫いてきました。

その判断と態度が若干フライング気味に現れているのが、日本を含めた世界中の株式市場であり、特に半導体セクターへの期待が下支えしています。

ここに来て、めっきり影が薄くなったOpenAIを尻目に、同じ未上場企業のアンスロピックが台頭してきています。

アンスロピックが開発した「Mythos(ミトス)」という生成AIモデルが「あまりに優秀すぎる」と話題であり、何でもコードの脆弱性を抽出する能力が脅威レベルであることから、新モデルは大手ハイテク企業間での共有に留め置かれ、財務省やFRB、大手銀行の重役と共にリスクに関する協議すら行われているとされます。

この措置は、Mythosが「優秀すぎる」というより、米国が開発した新型生成AIモデルが中国企業のクラッキング、通称「蒸留」による開発のタダ乗りを防ぐ狙いと思われます。

アンソロピックが警告、DeepSeekなど中国AIモデルで「蒸留」の不正疑惑

最近、この脅威に関してOpenAIやGoogleと共にアンスロピックが対策プロジェクトを立ち上げたようですが、どうも中国勢にとって生成AIのクラッキングは容易らしく、莫大な開発コストを掛けてようやく完成した新型AIモデルも、あっという間に中国企業に蒸留されオープンソース化までされてしまう恐れがあるのです。

オープンソースのプログラム脆弱性検出ツールが悪用されないはずはなく、だからこそアンスロピックは一般公開に慎重な姿勢を見せていると言えるでしょう。

ただ、アンスロピックの新製品や事業面での将来性が正当な評価をされたにしても、AI業界を引っ張るほどの革新性があるかは不透明です。

なのにも関わらず、「AIデータセンター」建設に伴う受注の増加で、半導体製造企業の業績も株価もうなぎ登り、これを「AIブーム」として投資業界が持ち上げても「中身」のソフトウェアが伴っていると言えません。

おそらく、半導体の受注が逼迫しているのはNVIDIAの循環取引云々は関係なく事実だと思います。

実際にデータセンターは現在、かなり余剰気味に建設が進んでおり、大規模施設ほど納入されるGPUの規模も大きくなるでしょう。

ところが、大増設したGPUがそれに見合うAI需要を伴い、コスト的に効率良く運用されるかは別問題です。

エネルギー価格の高騰を受け、生成AIサービスの低価格競争が激化し、またAI需要もキャパシティに見合う水準になるか不透明な中では、かなりの賭けになるはずです。

現在でも、投下資金の何十分の一という程度の収益性しかない生成AI事業において、ハイテク大手さえも莫大な債務を増やしながらデータセンター建設を行なっています。

つまり、現在の半導体の逼迫は諸刃の剣であり、イラン戦争によるコストの増加を受けながら進むデータセンター計画が、当初の予定通りの収益性をもたらすか非常に疑わしいと言わざるを得ません。

だからこそ、現在の株式市場の「AI」というより半導体セクター一本槍の状況は、かなりリスクが高いのではないでしょうか。

また、プライベートクレジットに問題を抱える金融業界で、とうとうブラックロックが支援していた中国の「メットコールド」という冷凍倉庫会社が、債務不履行(デフォルト)に陥ったという報道も出てきました。

ブラックロックのプライベートクレジット、融資先企業が初デフォルト

ブラックロックの融資先が「中国」というのが怖いところで、アメリカの金融機関が米国以上に財務管理のずさんな中国企業に莫大な融資を行っているという事実は、なかなか先が思いやられる展開です。

イラン戦争によってあらゆるコストが増加している現在、財務が悪化した企業はノンバンク系の融資に頼ることになるはずで、貸出したプライベートクレジット会社や、そこに迂回融資を行う銀行各社は高利収益が出るうちは左団扇でしょう。

しかし、こうした赤字体質の企業が債務を返済できなくなると、デフォルトをプライベートクレジット会社が丸々抱え込み、その損失を銀行が背負うことになりかねません。

どうも、こうしたリスクは過小評価されていると言わざるを得ず、現在の銀行の収益源が殆どプライベートクレジットへの迂回融資によるものであることを考えると、プライベートクレジットの「融資先の40%が赤字企業」であることのリスクは計り知れません。

そんな中、ウォール街のコンセンサスとしては楽観的とか強気を通り越して「能天気」と言えるレベルです。

2008年の国際金融危機では、リーマンブラザーズなどの証券会社大手が破綻しても、結局は殆どが政府に救済されたことから「どうせ失敗しても」とタカを括っている部分はあるかもしれません。

しかし、約20年前に比べてFRBの財務体質は著しく悪化しており、米国の財務状況で金融機関の損失をカバーできるという保証はどこにもありません。

だからこそ、水上の氷塊を侮らずに「氷山の一角」と捉えるべきなのですが、現在の米国は金融主導型経済が先鋭化しすぎたために、株式と債券が下落したら何も残らないような産業が空洞化した経済構造になってしまっています。

実体経済としては、急騰したガソリンを給油するたびに「リボ払い」を積み上げ、貴金属を質入れしながら日々をやりくりする一般家庭が急増しています。

そんな庶民がノンバンクを通して借り入れるローンが焦げ付かない根拠はどこにもなく、こうしている間に金利は上昇、借金の延滞率も増加しているはずです。

そんな中、投資業界はディスパージョン取引を巻き戻し、再度「AIバブル」に雪崩れ込もうとしています。

「マネーゲーム」をするのが金融の世界ですから、これ自体を咎める気はないのですが、あまりにも足元が見えていない状態というか、目先の取引に注意が行き過ぎて中長期的な目線が損なわれているように思えます。

イラン戦争まで賭けの対象に-予測市場がもたらす闇、記者に殺害予告

通常の上場取引ではない「セカンダリー」と呼ばれる未上場企業の株式市場や、「ポリマーケット」に代表される「賭け」の取引市場が、規制緩和により活発になっています。

そんな中、イラン戦争を巡る「インサイダー疑惑」も取り沙汰されながら、報道ソースを操作して賭け市場を有利に動かそうとする投資家の話が記事に出ています。

「報道」と株などの取引は関連が深いため、ニュースソースを操作すれば市場も誘導できるのは、仕組み上あり得る話です。

トランプ大統領は大体9時から始まる株式市場に合わせて、朝8時頃にポジショントークをして相場を動かすというルーティンを定着させてしまいました。

しかも「TACO(トランプさんはいつも尻込みする)」の発動確率が100%となった近年では、投資業界の読みが当たりやすくなったとも言えるでしょう。

トランプ大統領がどう出るにせよ、金融特化と言ってよい米国が国家として存続する以上、何をしても金融業界は生き残るだろうという楽観が下支えしているのだと思います。

米国はロビイストの献金額によって左右される贈賄立国であり、利権政治がものを言う社会だからこそ、政治家に莫大なキックバックを施す金融業界が「咎め」を受けることはないという自信の現れでしょう。

だからこそ、私は「米国経済は語るに堕ちる」と言っているのです。

金融業界が贈収賄によって安全と自由が保障されるのも、イラン戦争により経済的制約を受けない状況を意図的に作り出せるのも、「政治」の一環なのだとすれば、全て説明がつきます。

その政治の主導権を握っているのは、金融業界始めロビイストを抱える軍需企業群にもあてはまり、またハイテク分野の大手企業にも当てはまるのです。

今は全体的に見て「アクセルを踏みながらブレーキを踏む」という状態にあります。

アクセルとブレーキは両方同時には踏めませんが、イラン戦争の停戦前はそんな状態だったための混乱が起こりました。

戦争の協議次第では、この状態が再開されないとは言い切れません。

そして、今回の戦争で中東の湾岸諸国への信頼を損ねたトランプ政権は、完全な形でアメリカの運転が戻ることを難しくさせました。

中東のオイルマネーが支えたドル覇権、「暗黙の取り決め」に終止符

これまで湾岸諸国は、原油価格が上昇すればドル建てにして米国債に還流する仕組みで米国経済に寄与してきました。

それがイラン攻撃を何の前触れもなく始めた上に、湾岸諸国への攻撃には無責任な対応を見せる米国に対し、UAEやサウジアラビアなどは投資を含め見直しを始めています。

しかも原油は主にドルで取引されるため、燃料の逼迫に喘ぐアジアの国々は、米国債を売却して得たドルを原油購入に宛てています。

そして、ドルに変わる共通通貨として金や人民元が見直されており、ドル覇権も揺らいでいるとのことです。

もし「AIバブル」が完全にこれまでの趨勢に戻ったとしても、その頃には国際状況や米国の経済状態は著しく変化しているはずです。

それが米国経済の活況に繋がるかと言えば、可能性はかなり微妙かもしれません。

こうしている間にプライベートクレジット絡みのリスクは増大しているはずであり、金融機関の連鎖破綻が起これば米国経済は根本から揺らぎ、今年下半期に控える約8兆ドルの国債償還さえ撃ち漏らす可能性があります。

そうなれば米国は部分的に「デフォルト」となり、まさに未曾有の事態となり得ます。

さすがにどう出るかはわかりませんが、「楽観」は時に不安から目を逸らすために使われることもあります。

今の金融業界の「強気」はここに起因するような気もしますし、どの道フェアな手段が罷り通る世界ではないのは確かなのです。

こうして世界は、「戦争」と「金」という二つのペダルを交互に踏みながら進む車の一方で、「愛」と「平和」のギアを備えた車も走っています。

私たちができるのは、「我良し」の方の車に乗ることなく、ひたすら「愛」と「平和」のギアを高めていくことです。

そのためには、世の風潮や言説に流されることなく、自分の考えをしっかり持ち、心を平穏に保つことだと思います。

「我良し」の考えを唱える人がどれほど有名で権威があっても、それに影響されないためには「自分は自分、他人は他人」というスタンスでいる必要があります。

自分という存在を「純化」する、それこそが「祓い清め」であり、まさに17日新月から重要になるテーマの一つなのです。